Unterschiede Internes Und Externes Rechnungswesen

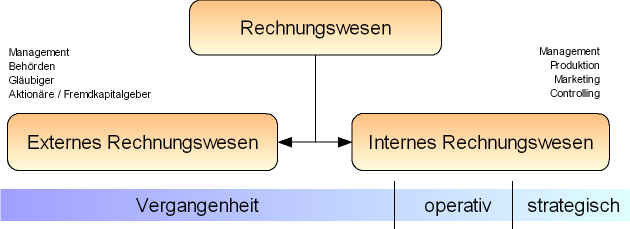

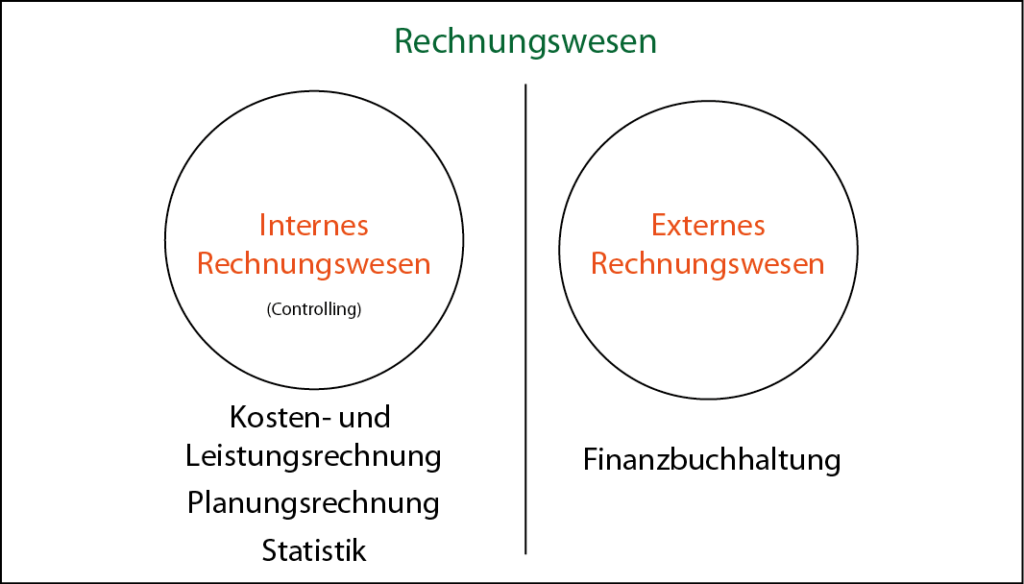

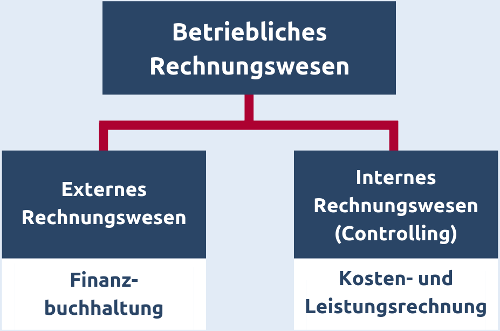

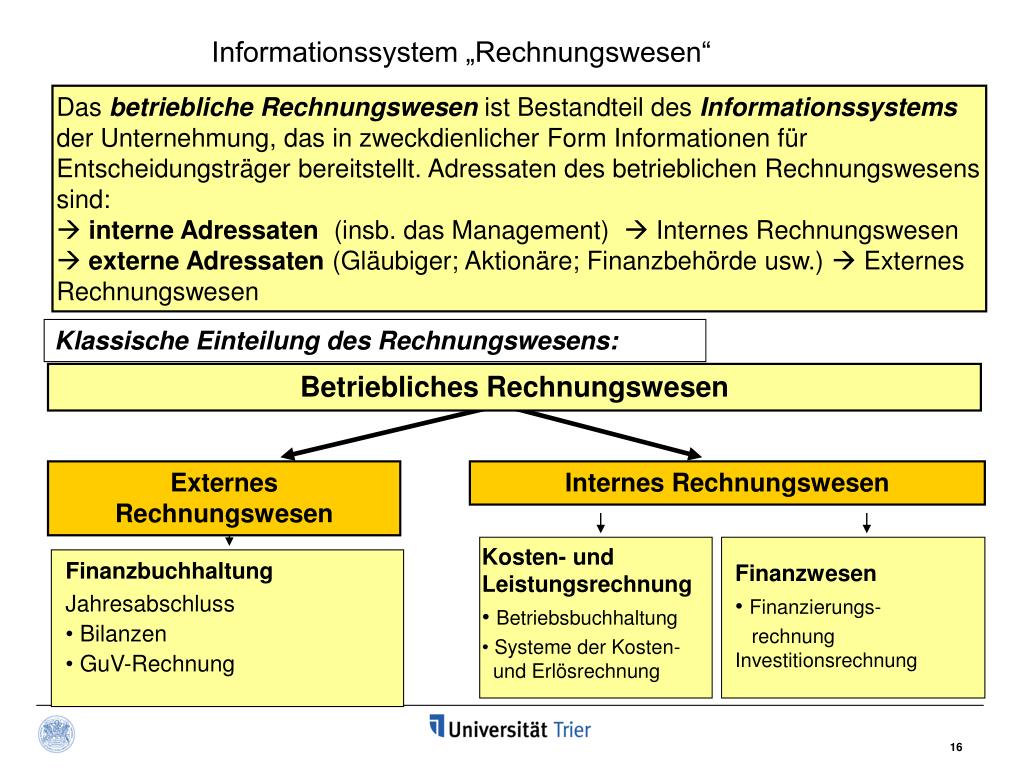

In der deutschen Unternehmenslandschaft spielen zwei Arten des Rechnungswesens eine zentrale Rolle: das interne und das externe Rechnungswesen. Obwohl beide Disziplinen finanzielle Daten erfassen und verarbeiten, verfolgen sie unterschiedliche Ziele, bedienen verschiedene Zielgruppen und unterliegen unterschiedlichen Vorschriften. Für Expats, Neuankömmlinge in Deutschland oder alle, die sich einen klaren Überblick über die Finanzverwaltung verschaffen möchten, ist es essenziell, die Unterschiede zwischen internem und externem Rechnungswesen zu verstehen.

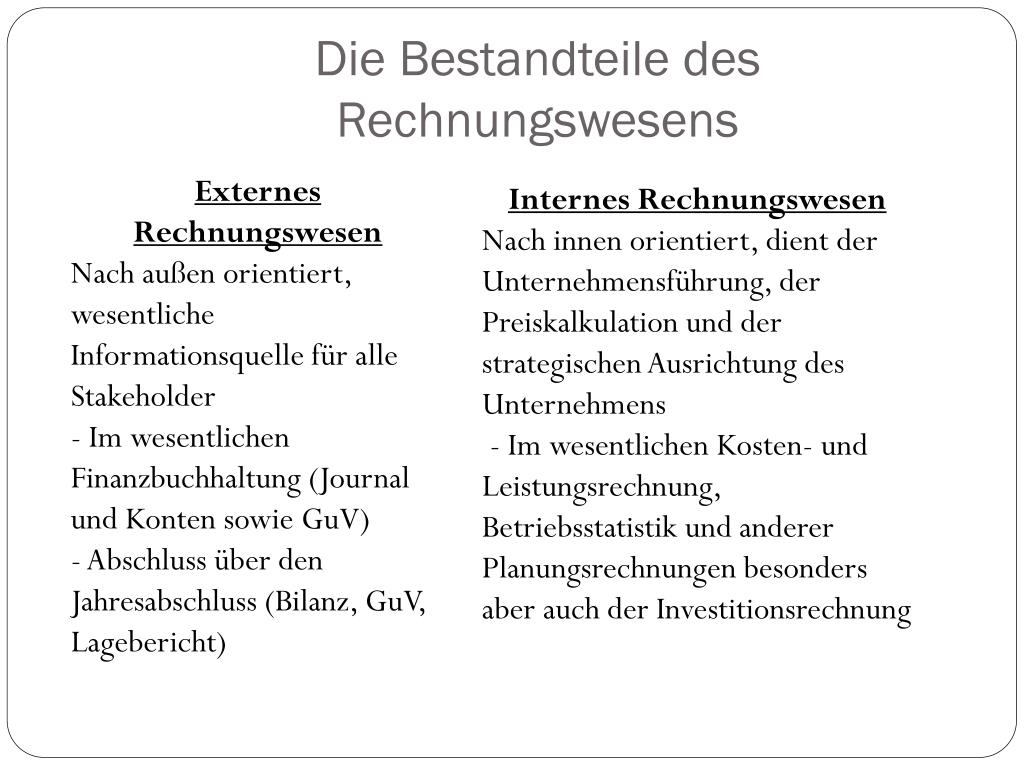

Externes Rechnungswesen: Rechenschaftspflicht und Transparenz

Das externe Rechnungswesen, auch Finanzbuchhaltung genannt, konzentriert sich auf die Darstellung der finanziellen Situation eines Unternehmens gegenüber externen Interessengruppen. Hierzu gehören:

- Investoren: Sie benötigen Informationen, um die Rentabilität und das Risiko ihrer Investitionen zu beurteilen.

- Gläubiger: Banken und andere Kreditgeber nutzen die Finanzbuchhaltung, um die Kreditwürdigkeit eines Unternehmens zu beurteilen.

- Finanzamt: Für die korrekte Steuerberechnung und -abführung.

- Lieferanten: Sie wollen sich über die Zahlungsfähigkeit des Unternehmens informieren.

- Kunden: In manchen Fällen interessieren sich auch Kunden für die finanzielle Stabilität eines Unternehmens.

- Die Öffentlichkeit: Besonders bei Aktiengesellschaften ist Transparenz gegenüber der breiten Öffentlichkeit wichtig.

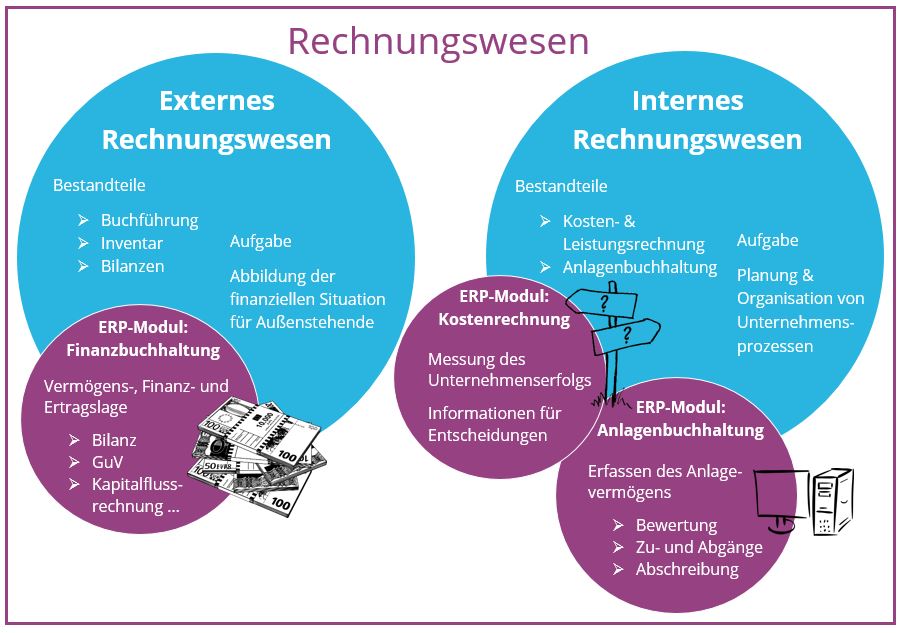

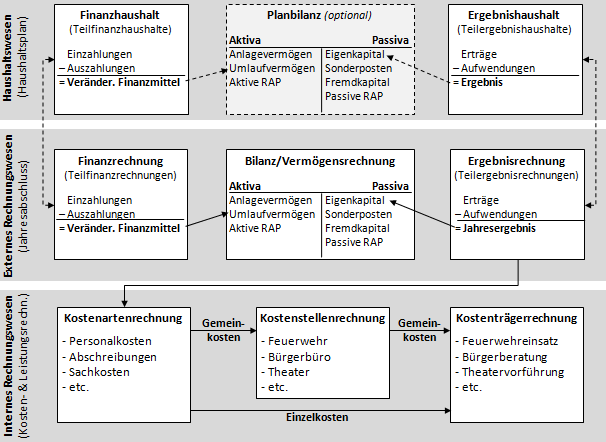

Die Hauptaufgabe des externen Rechnungswesens ist die periodische Erstellung von Jahresabschlüssen. Diese bestehen im Wesentlichen aus:

- Bilanz: Eine Stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Schulden (Passiva). Sie zeigt die finanzielle Lage des Unternehmens zu einem bestimmten Zeitpunkt.

- Gewinn- und Verlustrechnung (GuV): Dokumentiert die Erträge und Aufwendungen eines Unternehmens über einen bestimmten Zeitraum (meist ein Geschäftsjahr) und ermittelt den Gewinn oder Verlust.

- Anhang: Erläutert und ergänzt die Bilanz und GuV mit zusätzlichen Informationen und Erklärungen.

- Lagebericht: Bietet eine umfassende Analyse der Geschäftsentwicklung und der wirtschaftlichen Lage des Unternehmens. (Nicht für alle Unternehmensformen verpflichtend.)

- Kapitalflussrechnung: Zeigt die Veränderungen des Finanzmittelbestands im Laufe des Geschäftsjahres auf. (Nicht für alle Unternehmensformen verpflichtend.)

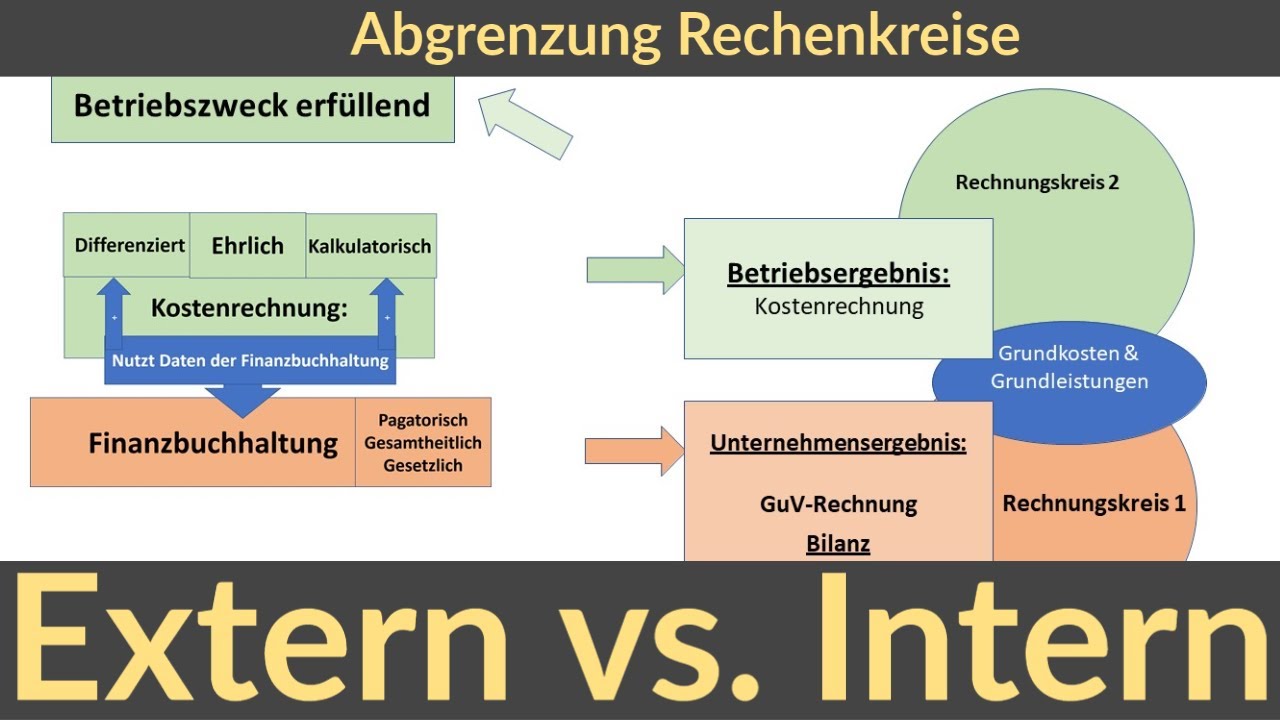

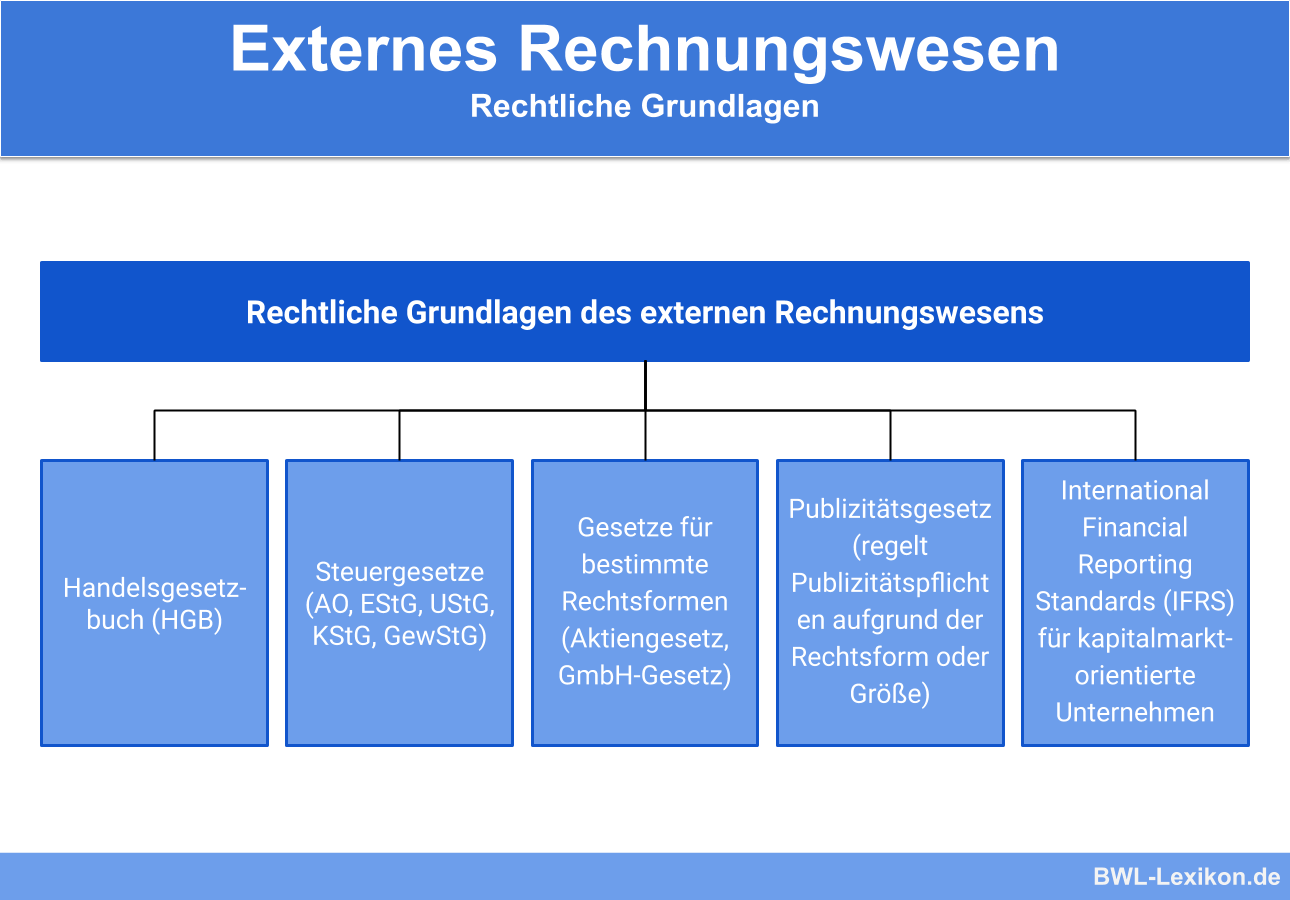

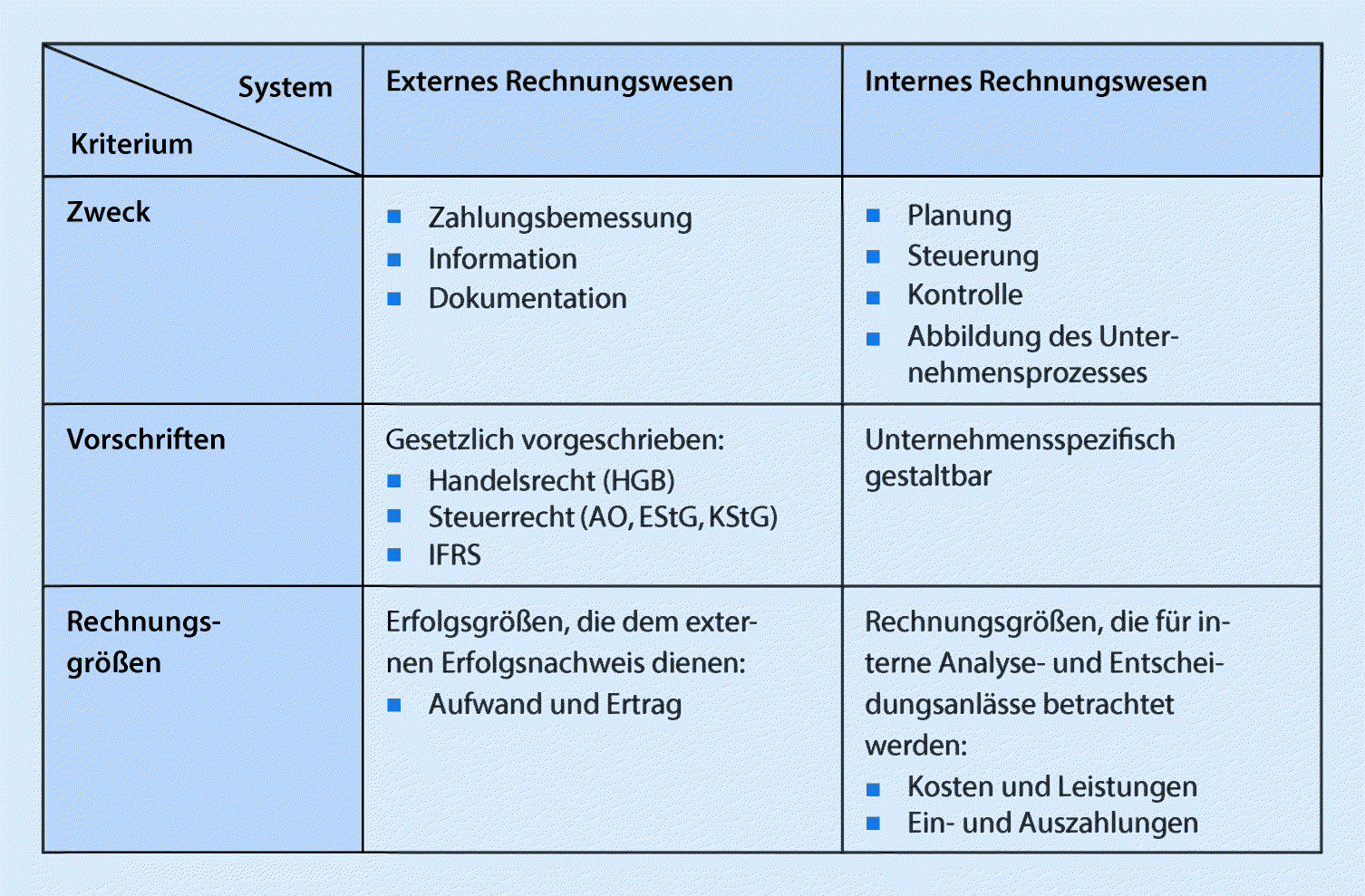

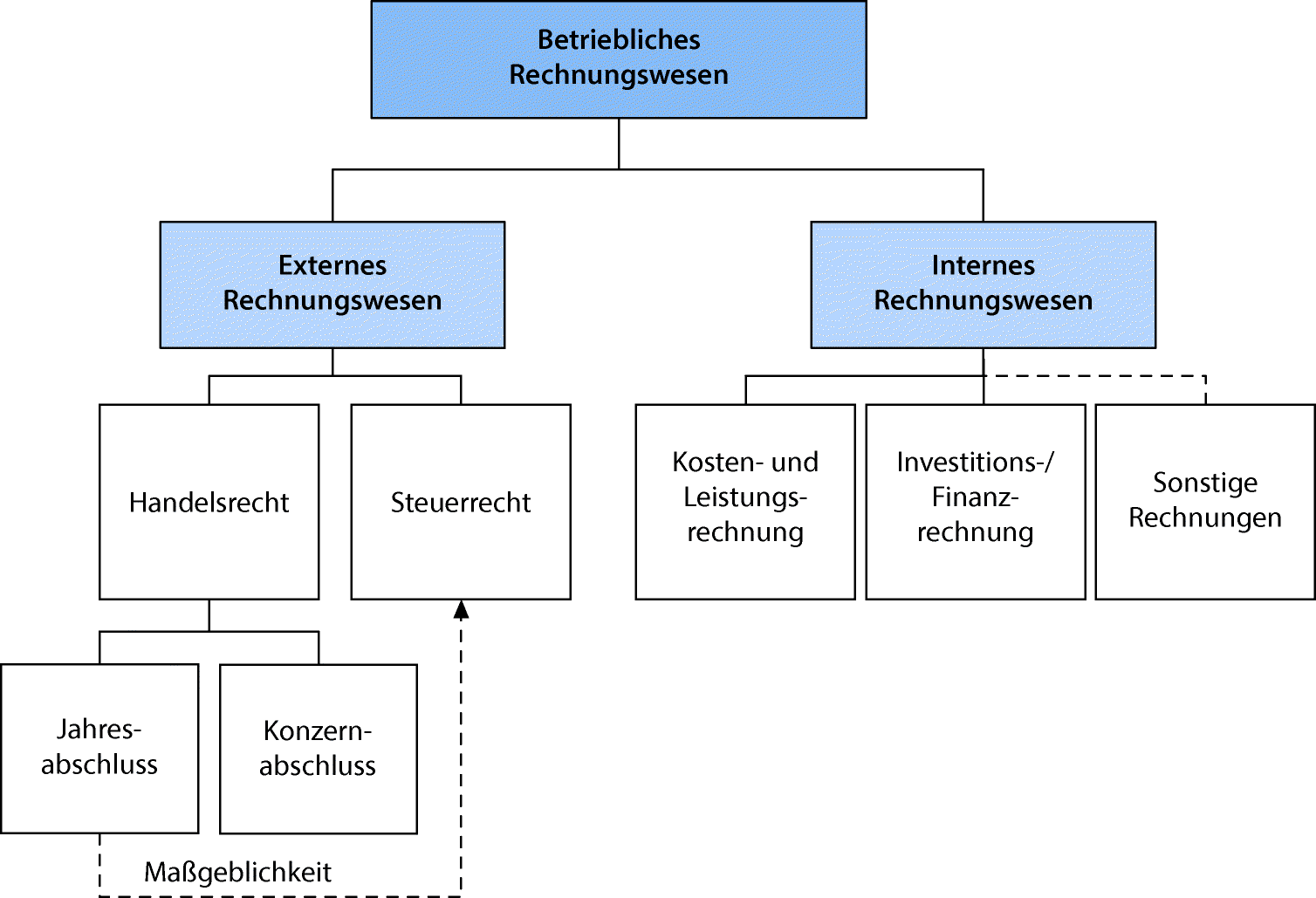

Das externe Rechnungswesen unterliegt strengen gesetzlichen Vorschriften, insbesondere dem Handelsgesetzbuch (HGB) und dem Steuerrecht. Diese Vorschriften gewährleisten die Vergleichbarkeit und Nachvollziehbarkeit der Jahresabschlüsse und dienen dem Schutz der Gläubiger und Investoren. Es gibt verschiedene Rechnungslegungsstandards, darunter die deutschen Handelsrechtlichen Vorschriften (HGB) und die International Financial Reporting Standards (IFRS). Die Wahl des Rechnungslegungsstandards hängt von der Größe und der Rechtsform des Unternehmens ab. Börsennotierte Unternehmen sind beispielsweise verpflichtet, ihre Abschlüsse nach IFRS aufzustellen.

Zusammenfassend lässt sich sagen, dass das externe Rechnungswesen darauf abzielt, ein objektives und verlässliches Bild der finanziellen Situation eines Unternehmens nach außen zu vermitteln.

Internes Rechnungswesen: Steuerung und Entscheidungsfindung

Im Gegensatz zum externen Rechnungswesen richtet sich das interne Rechnungswesen (auch Kosten- und Leistungsrechnung) an interne Nutzer, insbesondere das Management und die Führungskräfte eines Unternehmens. Es dient der Planung, Steuerung und Kontrolle der betrieblichen Prozesse. Es ist nicht gesetzlich vorgeschrieben und kann daher flexibler gestaltet werden, um den individuellen Bedürfnissen des Unternehmens gerecht zu werden.

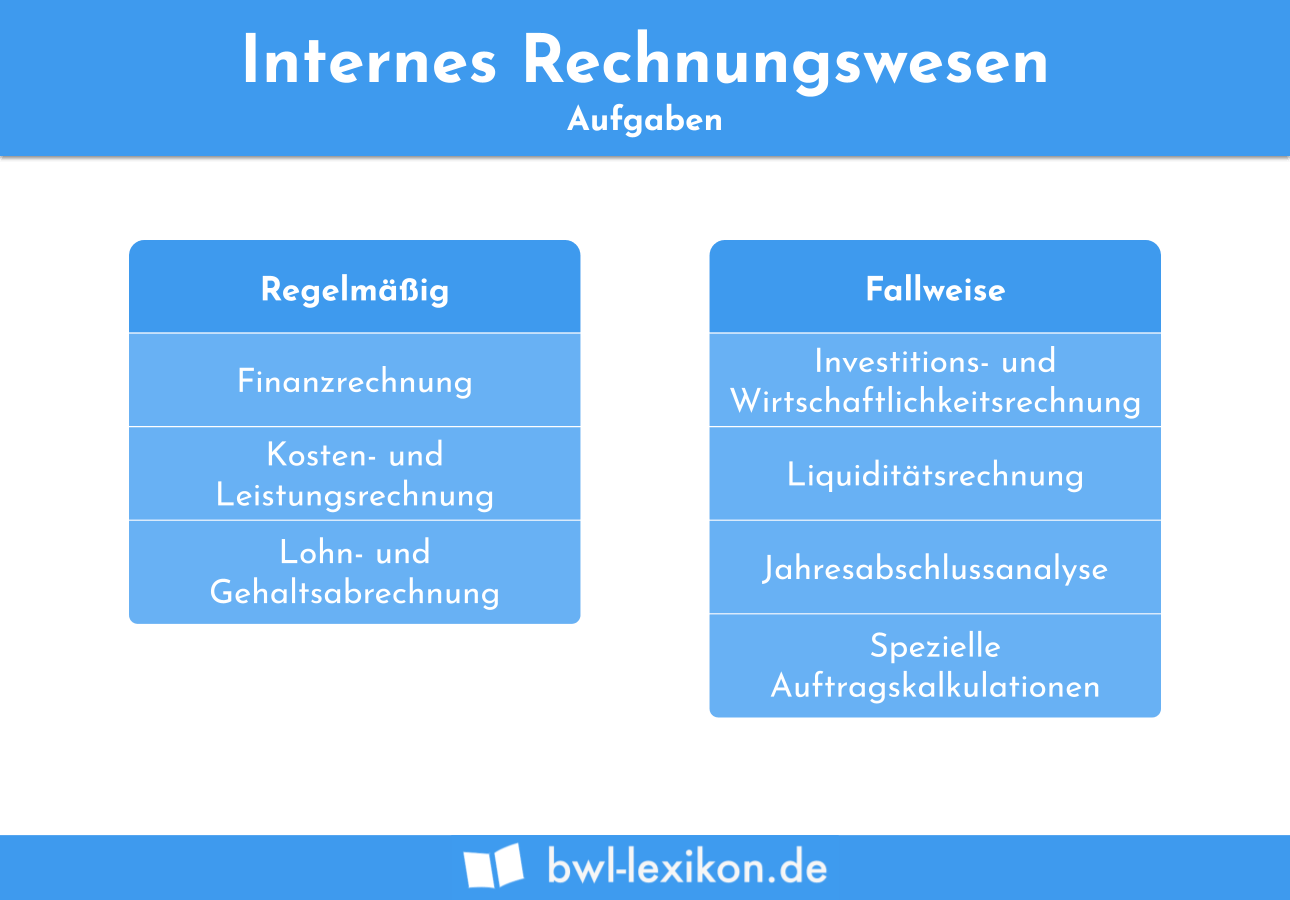

Die Hauptaufgaben des internen Rechnungswesens umfassen:

- Kostenrechnung: Ermittlung und Zurechnung von Kosten auf einzelne Produkte, Dienstleistungen oder Bereiche des Unternehmens. Hierzu gehören beispielsweise die Bestimmung von Selbstkostenpreisen, die Analyse von Kostenstrukturen und die Identifizierung von Kosteneinsparungspotenzialen.

- Leistungsrechnung: Erfassung und Bewertung der erbrachten Leistungen des Unternehmens. Dies kann beispielsweise die Messung der Produktivität, die Analyse der Rentabilität einzelner Produkte oder Dienstleistungen oder die Ermittlung von Deckungsbeiträgen umfassen.

- Budgetierung: Erstellung von Plänen für zukünftige Perioden, die als Grundlage für die Steuerung und Kontrolle dienen. Budgets werden in der Regel für verschiedene Bereiche des Unternehmens erstellt, beispielsweise für Umsätze, Kosten und Investitionen.

- Controlling: Überwachung und Analyse der tatsächlichen Ergebnisse im Vergleich zu den geplanten Werten (Budgets). Das Controlling identifiziert Abweichungen und entwickelt Maßnahmen zur Korrektur.

- Entscheidungsfindung: Bereitstellung von Informationen für fundierte Entscheidungen in verschiedenen Bereichen des Unternehmens, beispielsweise bei Investitionsentscheidungen, der Preisgestaltung oder der Produktionsplanung.

Im internen Rechnungswesen werden verschiedene Instrumente und Methoden eingesetzt, darunter:

- Kostenstellenrechnung: Zurechnung von Kosten auf Kostenstellen (z.B. Abteilungen oder Bereiche) zur Steuerung und Kontrolle der Kosten in den einzelnen Bereichen.

- Kostenträgerrechnung: Zurechnung von Kosten auf Kostenträger (z.B. Produkte oder Dienstleistungen) zur Ermittlung der Selbstkostenpreise und zur Analyse der Rentabilität.

- Deckungsbeitragsrechnung: Ermittlung des Deckungsbeitrags (Umsatzerlöse minus variable Kosten) zur Beurteilung der Wirtschaftlichkeit einzelner Produkte oder Dienstleistungen.

- Investitionsrechnung: Analyse der Wirtschaftlichkeit von Investitionsprojekten zur fundierten Entscheidungsfindung.

- Break-Even-Analyse: Ermittlung des Punktes, an dem die Erlöse die Kosten decken (Gewinnschwelle).

Im Gegensatz zum externen Rechnungswesen, das sich an gesetzlichen Vorschriften orientiert, ist das interne Rechnungswesen flexibel und kann an die spezifischen Bedürfnisse des Unternehmens angepasst werden. Es ermöglicht eine detaillierte Analyse der Kosten und Leistungen und liefert wichtige Informationen für die Steuerung und Entscheidungsfindung im Unternehmen.

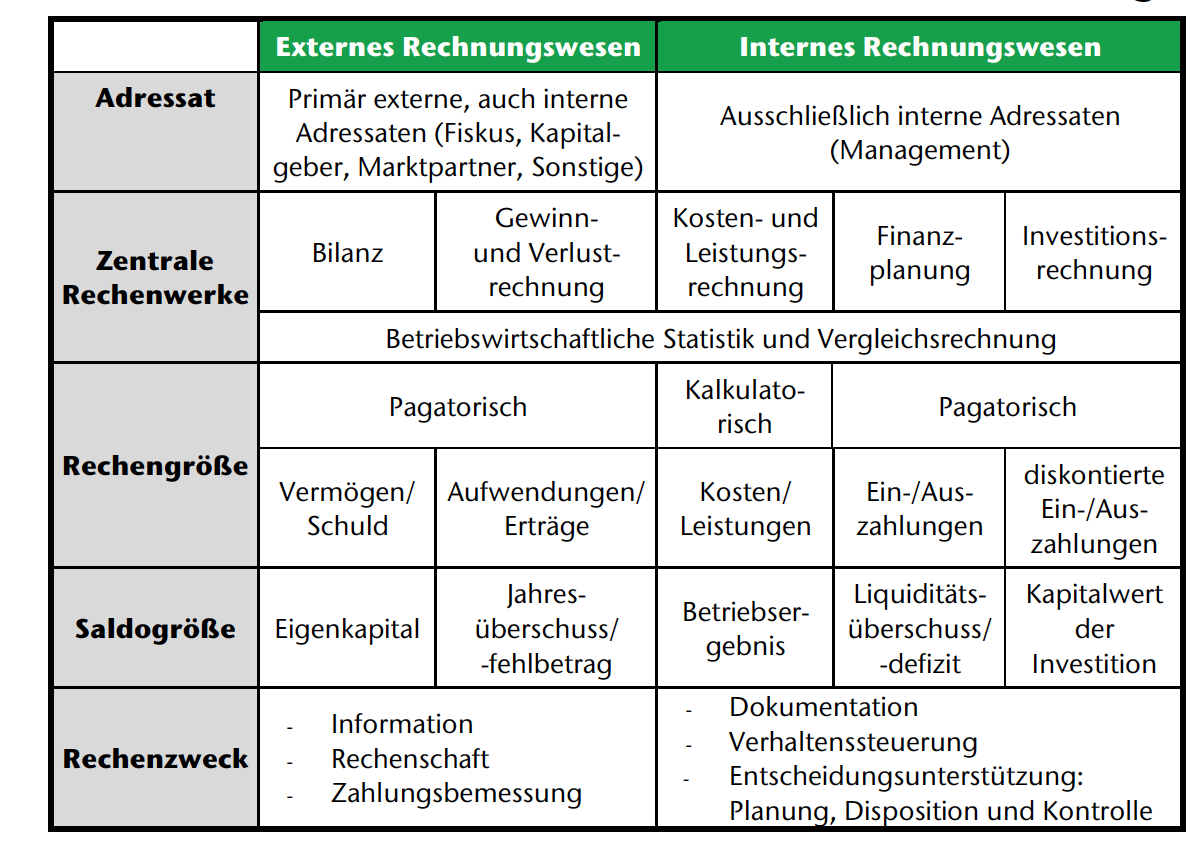

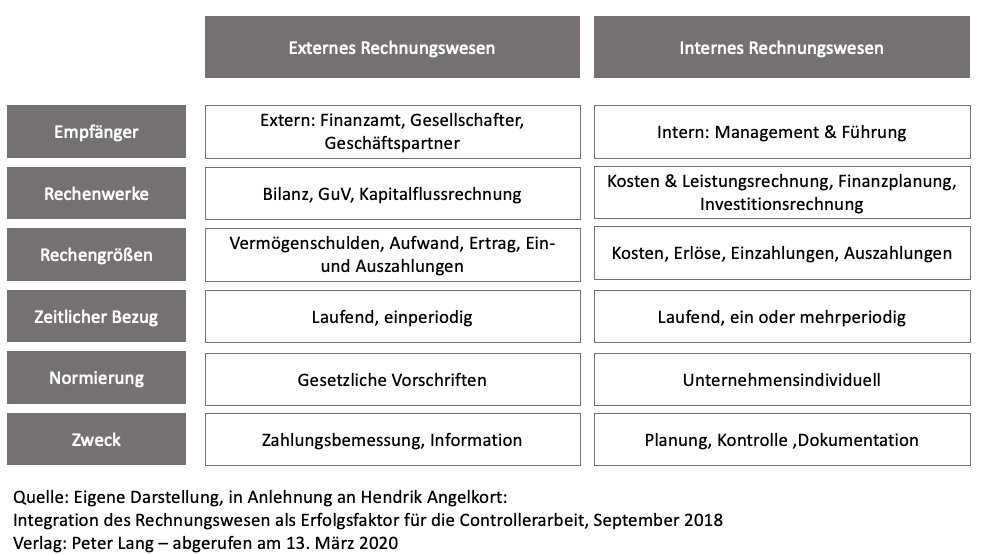

Die wichtigsten Unterschiede im Überblick

Um die Unterschiede zwischen internem und externem Rechnungswesen noch einmal hervorzuheben, hier eine zusammenfassende Tabelle:

| Merkmal | Externes Rechnungswesen (Finanzbuchhaltung) | Internes Rechnungswesen (Kosten- und Leistungsrechnung) |

|---|---|---|

| Zielgruppe | Externe Stakeholder (Investoren, Gläubiger, Finanzamt etc.) | Interne Nutzer (Management, Führungskräfte) |

| Ziele | Rechenschaftspflicht, Information externer Interessengruppen, Gewinnermittlung | Planung, Steuerung, Kontrolle, Entscheidungsfindung |

| Gesetzliche Grundlage | HGB, Steuerrecht, IFRS (teilweise) | Keine gesetzliche Grundlage (flexibel anpassbar) |

| Zeitraum | Periodisch (jährlich, quartalsweise) | Flexibel (täglich, wöchentlich, monatlich, etc.) |

| Inhalte | Bilanz, Gewinn- und Verlustrechnung, Anhang, Lagebericht, Kapitalflussrechnung | Kostenrechnung, Leistungsrechnung, Budgetierung, Controlling |

| Orientierung | Vergangenheitsorientiert (Dokumentation vergangener Geschäftsvorfälle) | Zukunfts- und Gegenwarts orientiert (Planung, Steuerung, Entscheidungsfindung) |

| Detaillierungsgrad | Vergleichsweise aggregiert | Sehr detailliert |

| Pflicht | Verpflichtend | Nicht verpflichtend |

Zusammenhang zwischen internem und externem Rechnungswesen

Obwohl internes und externes Rechnungswesen unterschiedliche Ziele verfolgen, stehen sie in enger Beziehung zueinander. Die Daten, die im internen Rechnungswesen erfasst werden, können als Grundlage für die Erstellung des Jahresabschlusses im externen Rechnungswesen dienen. Umgekehrt können die Ergebnisse des externen Rechnungswesens (z.B. der Gewinn oder Verlust) als Benchmark für die Leistungsbeurteilung im internen Rechnungswesen verwendet werden. Eine effektive Zusammenarbeit zwischen den Verantwortlichen für das interne und externe Rechnungswesen ist daher essentiell für eine erfolgreiche Unternehmensführung.

Das interne Rechnungswesen liefert die detaillierten Informationen, die für eine fundierte Steuerung des Unternehmens erforderlich sind. Das externe Rechnungswesen stellt sicher, dass das Unternehmen seinen Rechenschaftspflichten nachkommt und ein transparentes Bild seiner finanziellen Situation nach außen vermittelt.

Für Expats und Neuankömmlinge in Deutschland ist es ratsam, sich mit den Grundlagen beider Arten des Rechnungswesens vertraut zu machen, um die finanzielle Situation ihres Unternehmens oder Arbeitgebers besser zu verstehen und fundierte Entscheidungen treffen zu können. Die Beratung durch einen Steuerberater oder Wirtschaftsprüfer kann in diesem Zusammenhang sehr hilfreich sein.