Was Sagt Ein Kassenprüfer Bei Der Jahreshauptversammlung

Die Jahreshauptversammlung eines Vereins oder einer Organisation ist ein bedeutendes Ereignis. Hier treffen sich Mitglieder, um Rückblick zu halten, Entscheidungen zu treffen und die Weichen für die Zukunft zu stellen. Ein integraler Bestandteil dieser Versammlung ist der Bericht des Kassenprüfers. Doch was genau sagt ein Kassenprüfer eigentlich? Und welche Bedeutung hat sein Bericht für die gesamte Versammlung?

Die Rolle des Kassenprüfers: Mehr als nur Zahlen

Der Kassenprüfer, oft auch Rechnungsprüfer genannt, ist eine von den Mitgliedern gewählte Person, deren Aufgabe es ist, die finanzielle Gebarung des Vereins oder der Organisation im abgelaufenen Geschäftsjahr zu überprüfen. Es geht dabei nicht nur um die formale Richtigkeit der Buchführung, sondern auch um die Wirtschaftlichkeit und Zweckmäßigkeit der Ausgaben. Der Kassenprüfer ist somit ein wichtiger Kontrollmechanismus, der die Transparenz und Integrität des Vereinslebens gewährleistet.

Anders als ein professioneller Wirtschaftsprüfer agiert der Kassenprüfer in der Regel ehrenamtlich und ist selbst Mitglied des Vereins. Diese Nähe zum Vereinsgeschehen ermöglicht ihm einen detaillierten Einblick in die finanzielle Situation. Gleichzeitig erfordert diese Nähe auch eine hohe Sorgfaltspflicht und Objektivität, um mögliche Interessenkonflikte zu vermeiden. Die Unabhängigkeit des Kassenprüfers ist von entscheidender Bedeutung für die Glaubwürdigkeit seines Berichts.

Der Kassenprüfungsbericht: Inhalt und Struktur

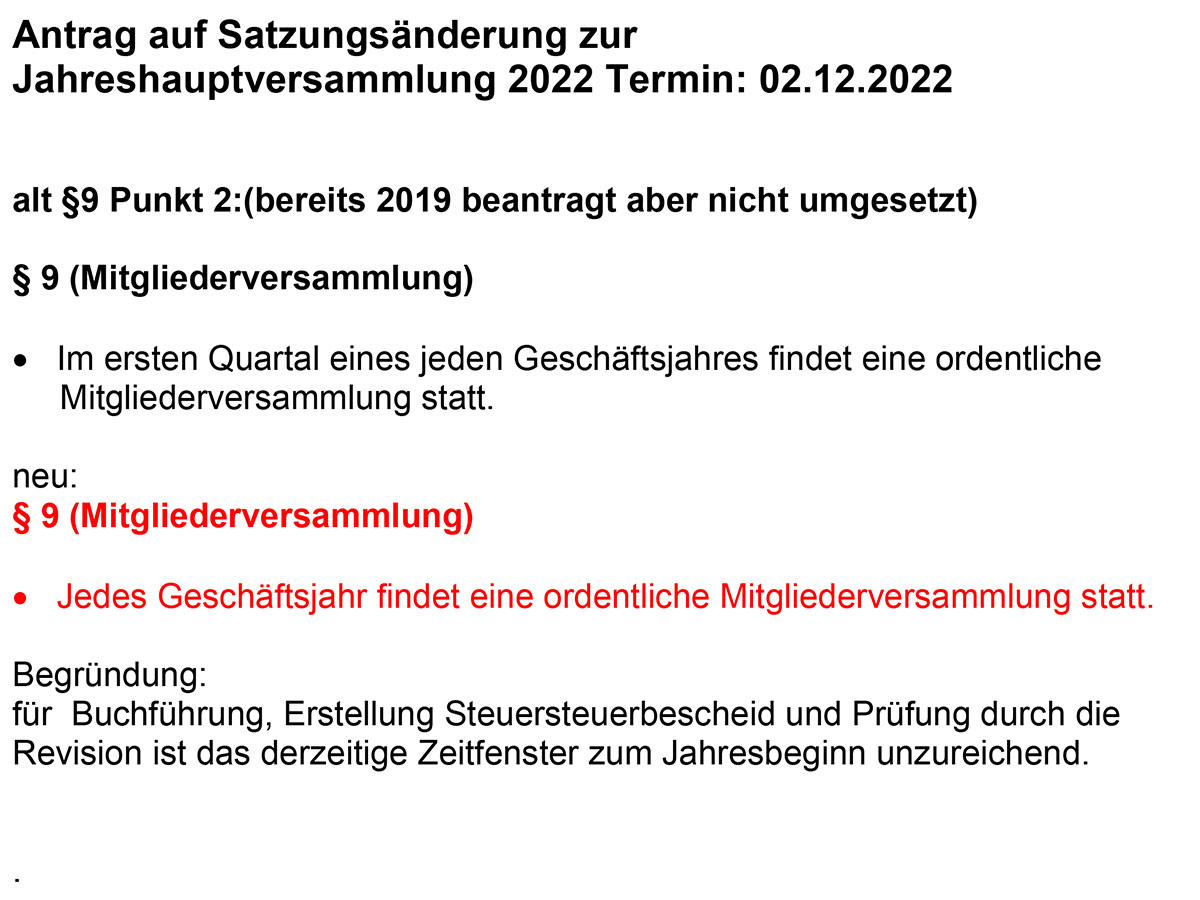

Der Kassenprüfungsbericht ist das Ergebnis der Überprüfung und wird in der Jahreshauptversammlung vorgetragen. Er ist in der Regel klar strukturiert und enthält folgende Elemente:

1. Einleitung und Umfang der Prüfung

Der Bericht beginnt mit einer kurzen Einleitung, in der der Kassenprüfer sich selbst und seine Rolle erläutert. Er beschreibt den Zeitraum der Prüfung (das abgelaufene Geschäftsjahr) und den Umfang der durchgeführten Prüfungsmaßnahmen. Dies umfasst beispielsweise:

- Einsicht in die Kassenbücher und Belege

- Überprüfung der Bankkonten und Kontoauszüge

- Stichprobenartige Prüfung von Ausgaben und Einnahmen

- Gespräche mit dem Kassenwart oder Schatzmeister

2. Feststellungen und Beanstandungen

Der Kern des Berichts sind die Feststellungen des Kassenprüfers. Hier werden sowohl positive als auch negative Aspekte der finanziellen Gebarung aufgeführt. Mögliche Feststellungen können sein:

- Ordnungsgemäße Buchführung gemäß den geltenden Richtlinien

- Übereinstimmung der Buchungen mit den Belegen

- Einhaltung des Haushaltsplans

- Vorhandensein von Belegen für alle Ausgaben

- Keine Beanstandungen

- Fehlende Belege für bestimmte Ausgaben

- Unklare Buchungen

- Abweichungen vom Haushaltsplan ohne Genehmigung

- Mängel in der Organisation der Kassenführung

Wichtig ist, dass der Kassenprüfer seine Feststellungen sachlich und präzise formuliert. Er sollte sich auf Fakten konzentrieren und persönliche Wertungen vermeiden. Wenn Beanstandungen vorliegen, sollten diese detailliert beschrieben und begründet werden.

3. Empfehlungen

Aufbauend auf seinen Feststellungen gibt der Kassenprüfer Empfehlungen ab. Diese können sich auf die Beseitigung von Mängeln, die Verbesserung der Kassenführung oder die Optimierung der finanziellen Prozesse beziehen. Beispiele für Empfehlungen sind:

- Schulung des Kassenwarts in Buchführungsfragen

- Einführung eines Vier-Augen-Prinzips bei Auszahlungen

- Überarbeitung des Haushaltsplans

- Verbesserung der Dokumentation von Ausgaben

4. Zusammenfassung und Antrag auf Entlastung

Der Bericht schließt mit einer Zusammenfassung der wichtigsten Ergebnisse und einem Antrag an die Mitgliederversammlung, den Kassenwart oder Schatzmeister zu entlasten. Die Entlastung bedeutet, dass die Mitglieder das Handeln des Kassenwarts im abgelaufenen Geschäftsjahr gutheißen und ihn von jeglicher Haftung befreien. Die Entlastung ist ein wichtiger Vertrauensbeweis.

Der Antrag auf Entlastung kann jedoch auch verweigert werden, wenn gravierende Mängel in der Kassenführung festgestellt wurden. In diesem Fall muss die Mitgliederversammlung entscheiden, welche Maßnahmen ergriffen werden sollen, um die Situation zu bereinigen.

Die Bedeutung des Berichts für die Jahreshauptversammlung

Der Bericht des Kassenprüfers ist ein zentraler Bestandteil der Jahreshauptversammlung. Er dient nicht nur der Information der Mitglieder über die finanzielle Situation des Vereins, sondern auch als Grundlage für wichtige Entscheidungen. Die Mitglieder können sich anhand des Berichts ein eigenes Bild von der Arbeit des Kassenwarts machen und beurteilen, ob er seine Aufgaben ordnungsgemäß erfüllt hat.

Darüber hinaus bietet der Bericht die Möglichkeit, Schwachstellen in der Kassenführung aufzudecken und zu beheben. Die Empfehlungen des Kassenprüfers können dazu beitragen, die finanzielle Stabilität und Transparenz des Vereins zu verbessern. Ein guter Kassenprüfungsbericht ist somit ein wertvolles Instrument für die Vereinsentwicklung.

Der Vortrag des Kassenprüfers: Verständlichkeit und Transparenz

Der Kassenprüfer trägt seinen Bericht in der Jahreshauptversammlung vor. Dabei ist es wichtig, dass er sich verständlich und transparent ausdrückt. Er sollte sich nicht in Fachjargon verlieren, sondern die wesentlichen Punkte klar und präzise darstellen. Visualisierungen, wie z.B. Diagramme oder Tabellen, können helfen, die Informationen anschaulicher zu vermitteln.

Der Kassenprüfer sollte auch bereit sein, Fragen der Mitglieder zu beantworten. Dies ermöglicht es den Mitgliedern, ein tieferes Verständnis für die finanzielle Situation des Vereins zu entwickeln und sich aktiv an der Diskussion zu beteiligen.

Ein guter Vortrag zeichnet sich durch folgende Merkmale aus:

- Klar strukturierte Präsentation

- Verständliche Sprache

- Sachliche und objektive Darstellung

- Bereitschaft zur Beantwortung von Fragen

Fazit: Der Kassenprüfer als Garant für Transparenz und Vertrauen

Der Kassenprüfer spielt eine wichtige Rolle im Vereinsleben. Er ist ein Garant für Transparenz, Vertrauen und die ordnungsgemäße Verwendung der Vereinsmittel. Sein Bericht ist ein wertvolles Instrument für die Jahreshauptversammlung und dient als Grundlage für wichtige Entscheidungen. Durch seine Arbeit trägt der Kassenprüfer dazu bei, die finanzielle Stabilität und Integrität des Vereins zu sichern.

Die Jahreshauptversammlung sollte den Bericht des Kassenprüfers daher aufmerksam verfolgen und die Gelegenheit nutzen, Fragen zu stellen und sich aktiv an der Diskussion zu beteiligen. Denn nur durch eine offene und transparente Kommunikation kann das Vertrauen der Mitglieder in die Vereinsführung gestärkt werden.

Die Wahl eines kompetenten und unabhängigen Kassenprüfers ist daher von entscheidender Bedeutung für den Erfolg eines Vereins oder einer Organisation. Er sollte nicht nur über fundierte Kenntnisse im Bereich der Buchführung verfügen, sondern auch über die Fähigkeit, komplexe Sachverhalte verständlich darzustellen und zu vermitteln. Ein guter Kassenprüfer ist ein Gewinn für jeden Verein.