Wie Lange Dauert Auszahlung Riester Rente Bei Kündigung

Hallo liebe Reisefreunde! Heute erzähle ich euch eine etwas andere Geschichte. Keine von exotischen Stränden oder pulsierenden Metropolen, sondern eine, die vielleicht nicht so aufregend klingt, aber für viele von uns in Deutschland sehr relevant ist: die Riester-Rente. Und genauer gesagt, was passiert, wenn man diesen Vertrag vorzeitig kündigt und wie lange es dann dauert, bis das Geld endlich auf dem Konto landet. Ich weiß, das Thema Rente klingt staubtrocken, aber ich verspreche euch, ich bringe Licht ins Dunkel, basierend auf meiner eigenen Erfahrung und ein paar Recherchen. Legen wir los!

Warum ich meine Riester-Rente gekündigt habe – Eine persönliche Entscheidung

Ich war jung, brauchte das Geld und hatte das Gefühl, dass die Riester-Rente einfach nicht zu meinem aktuellen Lebensstil passte. Klingt bekannt? Viele junge Menschen fühlen sich von langfristigen Altersvorsorgeprodukten überfordert. Mir ging es damals ähnlich. Ich hatte vor einigen Jahren einen Riester-Vertrag abgeschlossen, weil es hieß, man müsse ja etwas für die Rente tun. Die staatlichen Zulagen klangen verlockend und ich wollte "vernünftig" sein. Aber je länger ich einzahlte, desto unwohler fühlte ich mich. Das Geld war gebunden, ich hatte das Gefühl, keinen Zugriff darauf zu haben und die Flexibilität, die ich mir im Leben wünschte, fehlte.

Hinzu kam, dass ich damals viele Reisen plante, die ich mir anders kaum hätte finanzieren können. Und ganz ehrlich: Die Vorstellung, ferne Länder zu erkunden und unvergessliche Abenteuer zu erleben, war für mich in diesem Moment einfach wichtiger als die Rente in ferner Zukunft. Also fasste ich den Entschluss, den Vertrag zu kündigen. Ein Schritt, der mir nicht leichtfiel, aber rückblickend war es für mich die richtige Entscheidung.

Der Kündigungsprozess: Ein bürokratischer Dschungel?

Die Kündigung selbst war – wenig überraschend – mit einigem Papierkram verbunden. Ich musste ein Kündigungsschreiben aufsetzen, in dem ich meine Vertragsnummer, meinen Wunschtermin zur Kündigung und meine Bankverbindung angab. Außerdem war eine Kopie meines Personalausweises erforderlich. Das Kündigungsschreiben schickte ich dann per Einschreiben mit Rückschein an die Versicherung. Sicher ist sicher!

Nach einigen Tagen erhielt ich eine Bestätigung der Kündigung von der Versicherung. Darin stand, dass die Kündigung bearbeitet wird und ich mit einer Auszahlung innerhalb von einigen Wochen rechnen könne. An dieser Stelle begann das bange Warten.

Wichtiger Hinweis: Die Sache mit den Zulagen!

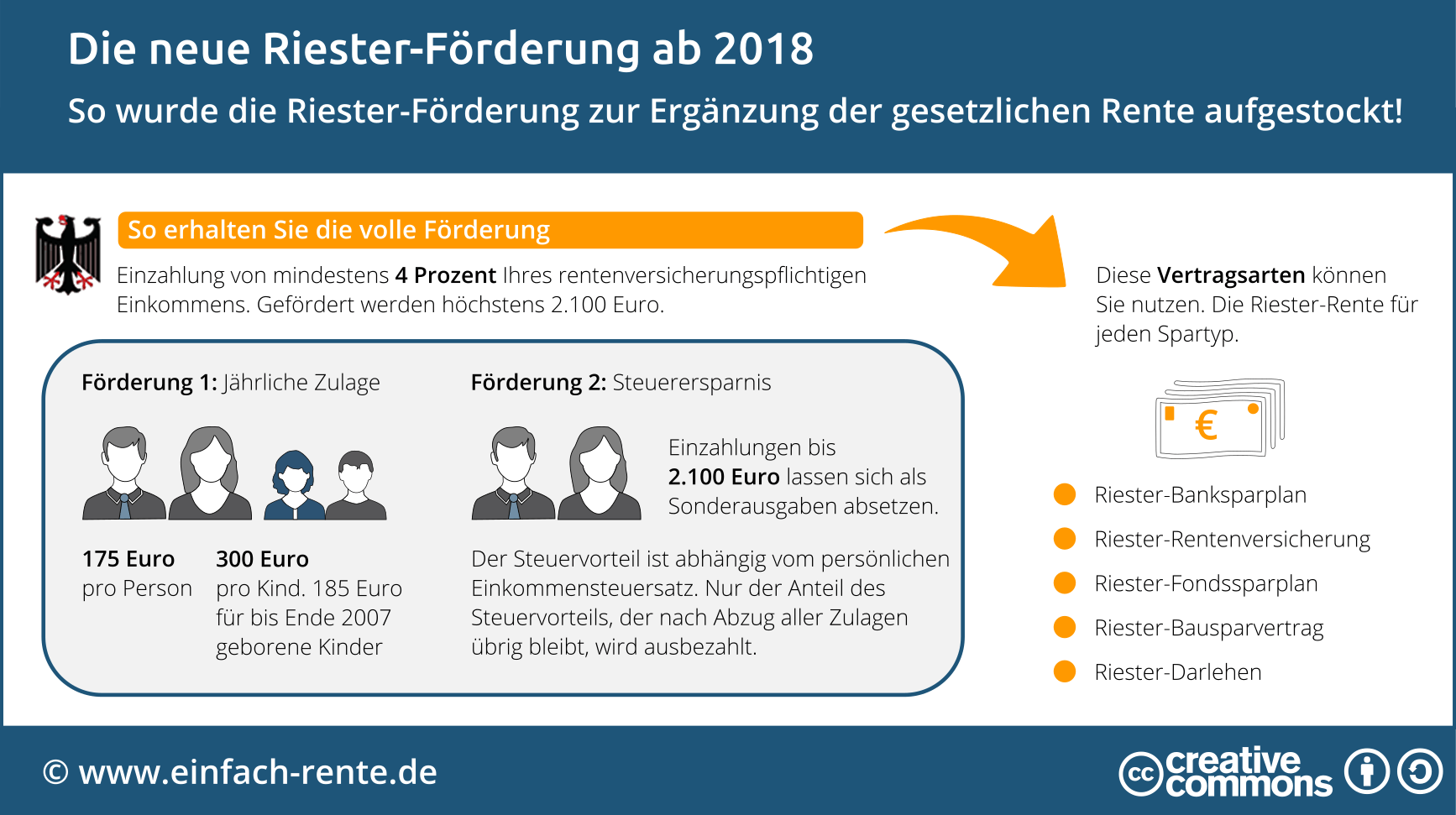

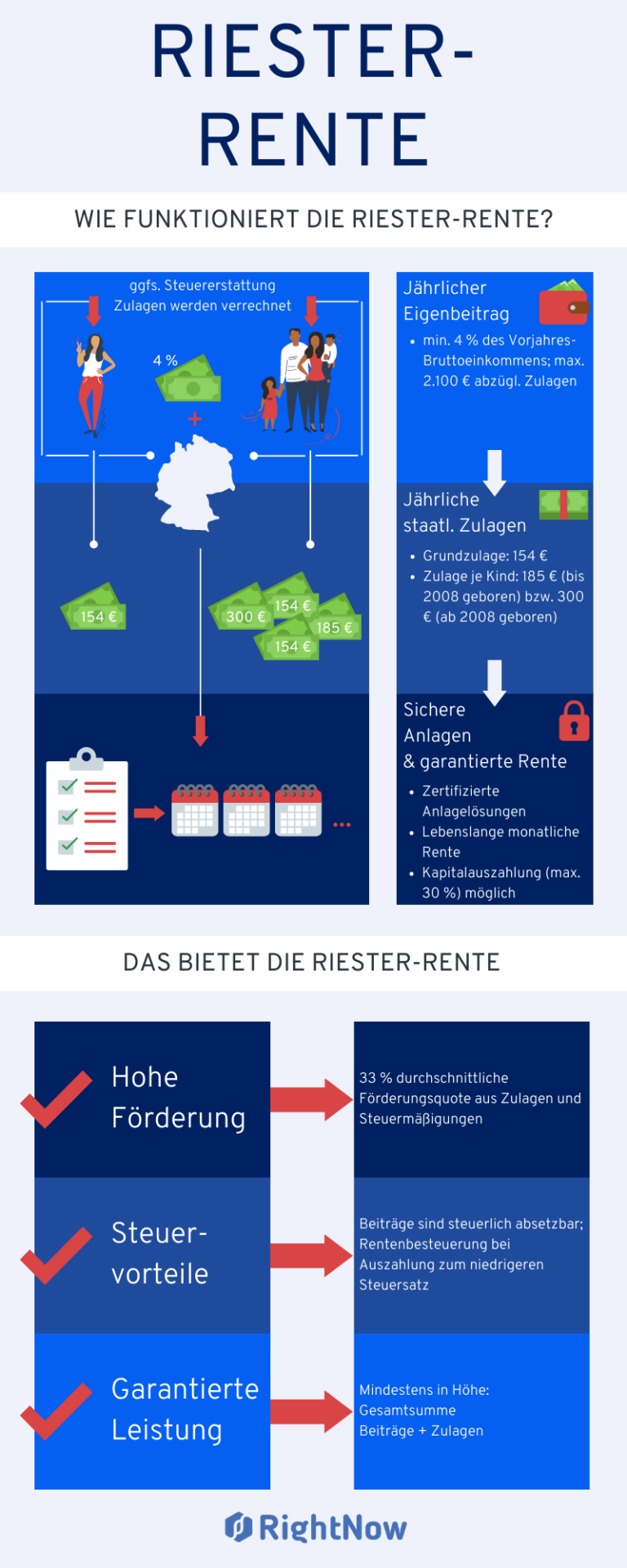

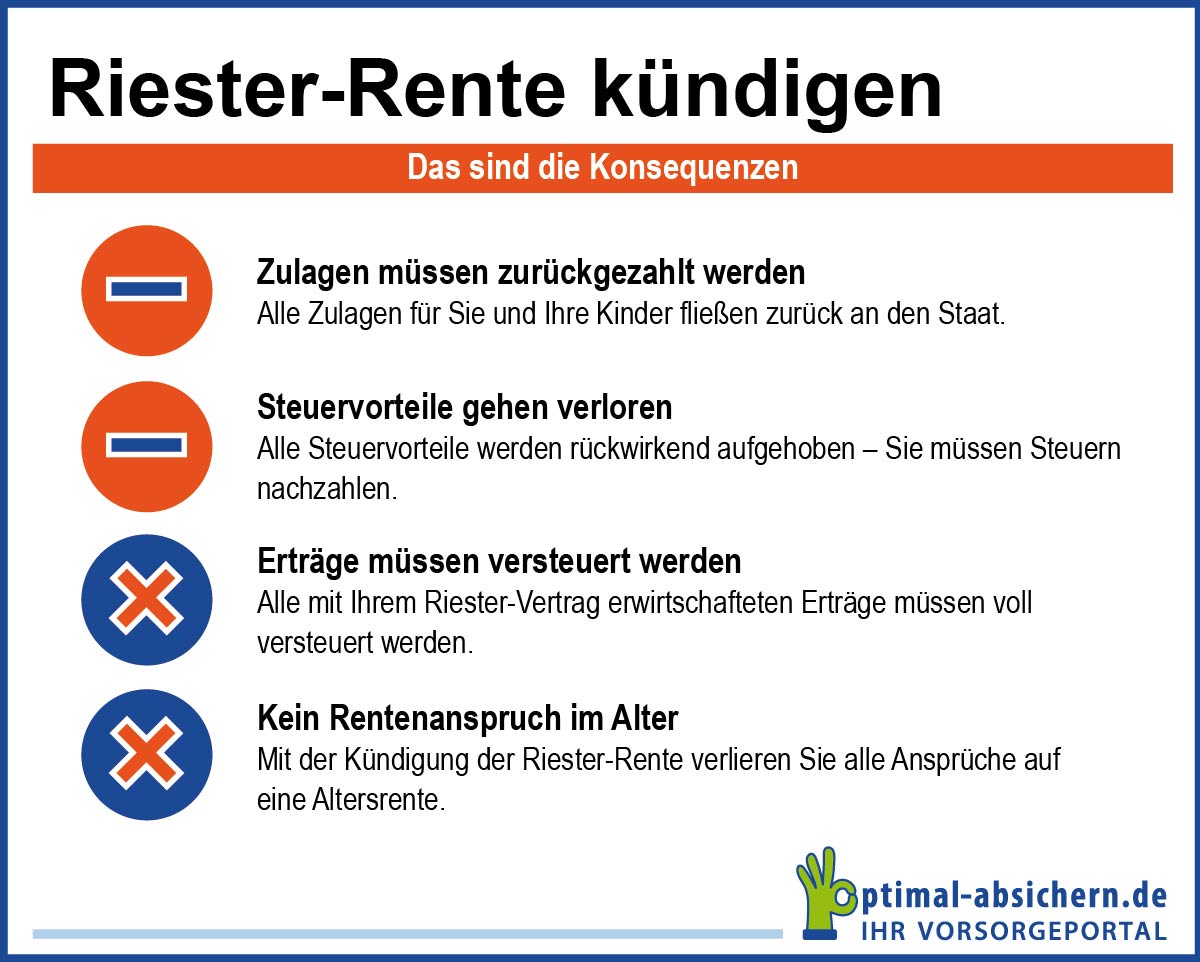

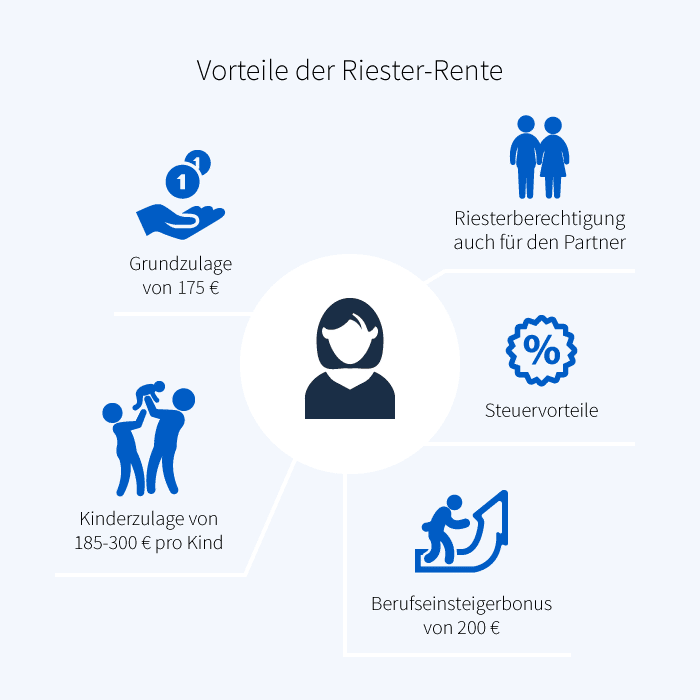

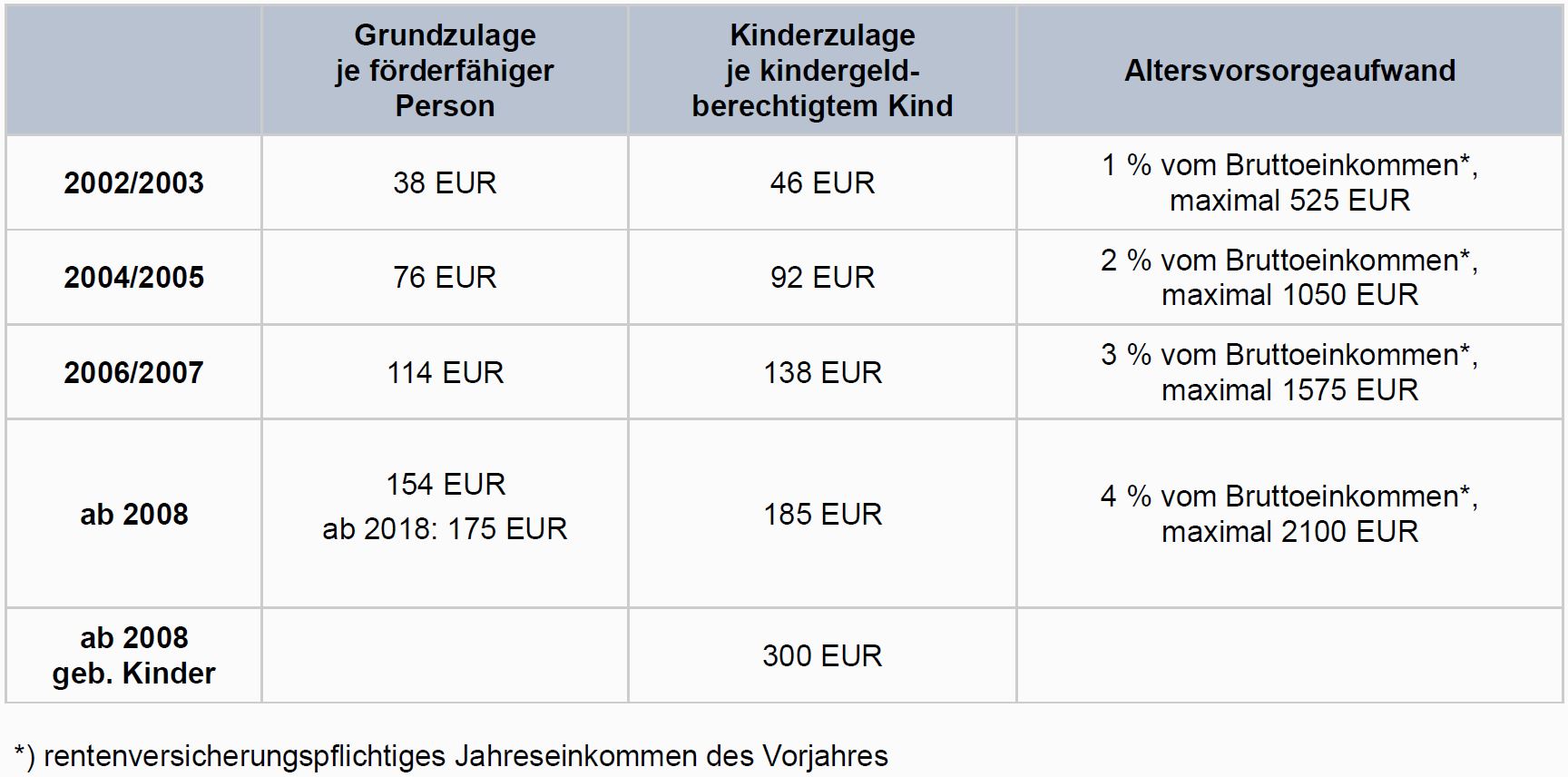

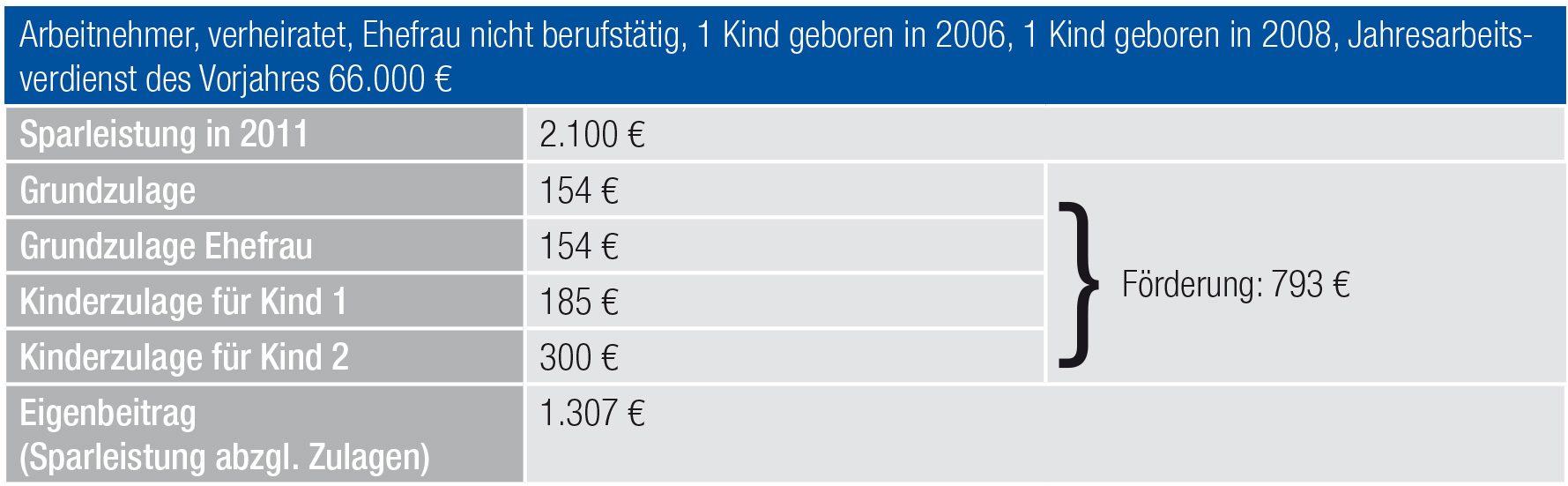

Bevor ich weiter auf die Auszahlungsdauer eingehe, möchte ich einen ganz wichtigen Punkt ansprechen: Die Zulagen! Wenn man eine Riester-Rente kündigt, muss man die erhaltenen staatlichen Zulagen und gegebenenfalls auch die Steuervorteile zurückzahlen. Das ist ein ganz wichtiger Aspekt, den man unbedingt berücksichtigen sollte, bevor man eine Kündigung in Erwägung zieht. Bei mir war der Betrag, den ich zurückzahlen musste, zwar nicht unerheblich, aber er war dennoch geringer als das, was ich insgesamt eingezahlt hatte. Dennoch sollte man sich vorab genau informieren, wie hoch die Rückzahlungssumme ausfällt, um keine böse Überraschung zu erleben.

Wie lange dauert die Auszahlung wirklich? Meine Erfahrungen und Recherchen

Nun zur Kernfrage: Wie lange dauert es, bis das Geld nach der Kündigung einer Riester-Rente wirklich auf dem Konto landet? Die Antwort ist leider nicht ganz einfach und hängt von verschiedenen Faktoren ab.

Meine eigene Erfahrung war, dass es ungefähr 8 Wochen gedauert hat, bis ich das Geld erhalten habe. Das war zwar länger als ich ursprünglich erwartet hatte, aber im Vergleich zu einigen anderen Erfahrungsberichten, die ich online gelesen habe, noch im Rahmen.

Folgende Faktoren können die Auszahlungsdauer beeinflussen:

- Die Versicherung: Einige Versicherungen sind schneller als andere. Es lohnt sich, vorab im Internet nach Erfahrungsberichten zu suchen, um einen Eindruck von der Bearbeitungszeit der jeweiligen Versicherung zu bekommen.

- Die Komplexität des Vertrages: Je komplexer der Vertrag ist, desto länger kann die Bearbeitung dauern. Wenn beispielsweise noch Altverträge involviert sind oder Sondervereinbarungen getroffen wurden, kann sich die Auszahlung verzögern.

- Die aktuelle Auftragslage der Versicherung: Wenn die Versicherung gerade viele Kündigungen zu bearbeiten hat, kann es zu Verzögerungen kommen.

- Fehlende Unterlagen: Wenn die Versicherung noch Unterlagen von Ihnen benötigt, verzögert sich die Auszahlung natürlich ebenfalls. Stellen Sie daher sicher, dass Sie alle erforderlichen Dokumente vollständig und korrekt einreichen.

Was man tun kann, um die Auszahlung zu beschleunigen:

Obwohl man die Bearbeitungszeit der Versicherung nicht direkt beeinflussen kann, gibt es ein paar Dinge, die man tun kann, um die Auszahlung möglicherweise zu beschleunigen:

- Vollständige und korrekte Unterlagen einreichen: Stellen Sie sicher, dass Sie alle erforderlichen Dokumente vollständig und korrekt einreichen. Das spart der Versicherung Rückfragen und beschleunigt den Prozess.

- Regelmäßig nach dem Bearbeitungsstand erkundigen: Rufen Sie bei der Versicherung an oder schreiben Sie eine E-Mail, um sich nach dem aktuellen Bearbeitungsstand zu erkundigen. Das zeigt der Versicherung, dass Sie an einer schnellen Auszahlung interessiert sind.

- Sich gegebenenfalls rechtlich beraten lassen: Wenn die Auszahlung unangemessen lange dauert oder die Versicherung sich querstellt, kann es sinnvoll sein, sich rechtlich beraten zu lassen.

Alternativen zur Kündigung: Gibt es andere Möglichkeiten?

Bevor man eine Riester-Rente kündigt, sollte man sich unbedingt überlegen, ob es nicht vielleicht auch andere Möglichkeiten gibt. Eine Kündigung ist in der Regel mit Verlusten verbunden, da man die Zulagen zurückzahlen muss und möglicherweise auch auf einen Teil der eingezahlten Beiträge verzichtet.

Folgende Alternativen zur Kündigung gibt es:

- Beitragsfreistellung: Man kann den Vertrag beitragsfrei stellen und die bereits eingezahlten Beiträge bis zum Rentenbeginn ruhen lassen.

- Wechsel des Anbieters: Man kann den Vertrag zu einem anderen Anbieter übertragen, der möglicherweise bessere Konditionen bietet.

- Anpassung der Sparrate: Man kann die Sparrate an seine aktuelle finanzielle Situation anpassen.

Es lohnt sich, diese Optionen zu prüfen, bevor man sich für eine Kündigung entscheidet. Sprechen Sie am besten mit Ihrem Versicherungsberater, um die für Sie passende Lösung zu finden.

Fazit: Die Kündigung einer Riester-Rente ist ein gut überlegter Schritt

Die Kündigung einer Riester-Rente ist eine Entscheidung, die man gut überdenken sollte. Die Auszahlungsdauer kann variieren und hängt von verschiedenen Faktoren ab. Im Idealfall sollte man Alternativen zur Kündigung prüfen, um Verluste zu vermeiden. Ich hoffe, mein Bericht hat euch einen Einblick in das Thema gegeben und euch bei eurer Entscheidung geholfen. Und denkt daran: Egal, ob ihr eure Riester-Rente behaltet oder kündigt, wichtig ist, dass ihr euch um eure finanzielle Zukunft kümmert. Und vielleicht fließt das Geld aus der Kündigung ja in unvergessliche Reiseerlebnisse! In diesem Sinne: Gute Reise!

Wichtiger Hinweis: Ich bin kein Finanzberater. Dieser Artikel dient lediglich der Information und stellt keine Anlageberatung dar. Bitte lassen Sie sich von einem qualifizierten Finanzberater individuell beraten, bevor Sie eine finanzielle Entscheidung treffen.

Ich hoffe, dieser kleine Einblick war hilfreich für euch. Bleibt reiselustig!