Wie Schreibt Man Einen Widerruf Für Eine Versicherung

Der Widerruf einer Versicherung in Deutschland ist ein rechtlich verankertes Instrument, das Ihnen als Versicherungsnehmer das Recht einräumt, einen bereits abgeschlossenen Versicherungsvertrag innerhalb einer bestimmten Frist ohne Angabe von Gründen zu widerrufen. Dies ist besonders hilfreich, wenn Sie feststellen, dass die Versicherung doch nicht Ihren Bedürfnissen entspricht oder Sie ein besseres Angebot gefunden haben.

Grundlagen des Widerrufsrechts

Das Widerrufsrecht ist im Versicherungsvertragsgesetz (VVG) geregelt. Es soll Verbraucher schützen und ihnen eine Bedenkzeit einräumen, um die Vertragsbedingungen in Ruhe zu prüfen. Nicht alle Versicherungsverträge unterliegen dem Widerrufsrecht, daher ist es wichtig, sich vorab zu informieren. Typischerweise sind Lebensversicherungen, private Krankenversicherungen und einige andere Personenversicherungen widerrufbar. Sachversicherungen, wie beispielsweise Kfz-Versicherungen, sind hingegen oft nicht widerrufbar.

Widerrufsfrist

Die Widerrufsfrist beträgt in der Regel 14 Tage. Bei Lebensversicherungen, die einen längeren Zeitraum zur Verfügung stellen sollen, sind es 30 Tage. Die Frist beginnt, sobald Sie folgende Voraussetzungen erfüllt sind:

- Sie haben den Versicherungsschein (die Police) erhalten.

- Sie haben die Vertragsbedingungen einschließlich der Allgemeinen Versicherungsbedingungen (AVB) erhalten.

- Sie wurden ordnungsgemäß über Ihr Widerrufsrecht belehrt. Diese Belehrung muss klar und verständlich formuliert sein.

Wichtig ist, dass alle drei Bedingungen erfüllt sein müssen, damit die Widerrufsfrist zu laufen beginnt. Fehlt eine dieser Voraussetzungen, kann sich der Beginn der Frist verzögern, und Sie haben möglicherweise länger Zeit, den Vertrag zu widerrufen.

Wie schreibe ich einen Widerruf? Eine Schritt-für-Schritt-Anleitung

Ein wirksamer Widerruf muss bestimmte formale Anforderungen erfüllen. Um sicherzustellen, dass Ihr Widerruf anerkannt wird, sollten Sie folgende Schritte beachten:

- Formulieren Sie Ihren Widerruf schriftlich: Ein Widerruf muss immer schriftlich erfolgen. Ein mündlicher Widerruf (z.B. per Telefon) ist nicht wirksam.

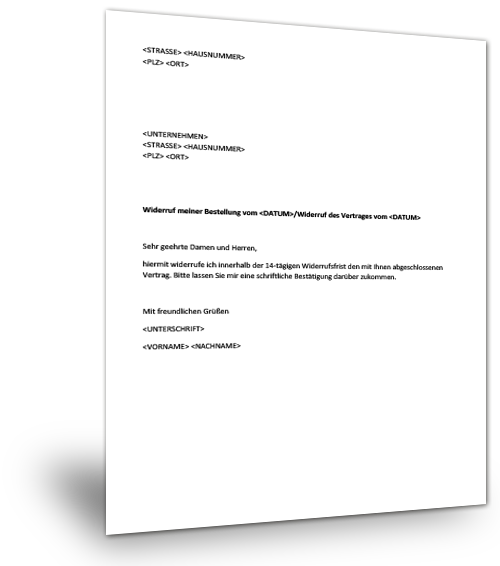

- Adressieren Sie den Widerruf korrekt: Richten Sie den Widerruf an die Versicherungsgesellschaft, mit der Sie den Vertrag abgeschlossen haben. Verwenden Sie die offizielle Firmenadresse, die Sie im Versicherungsschein oder auf der Webseite der Gesellschaft finden.

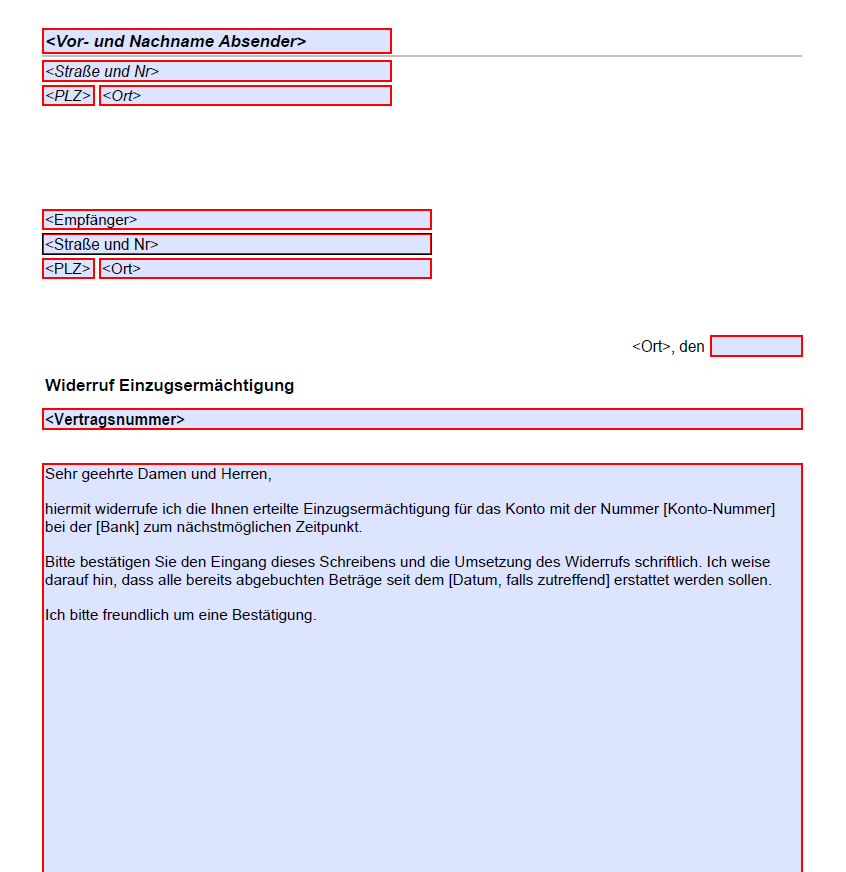

- Nennen Sie die Vertragsdaten: Geben Sie im Widerruf unbedingt Ihre Versicherungsnummer (die Nummer Ihrer Police) und, falls bekannt, das Datum des Vertragsabschlusses an. Diese Angaben erleichtern der Versicherung die Zuordnung Ihres Widerrufs.

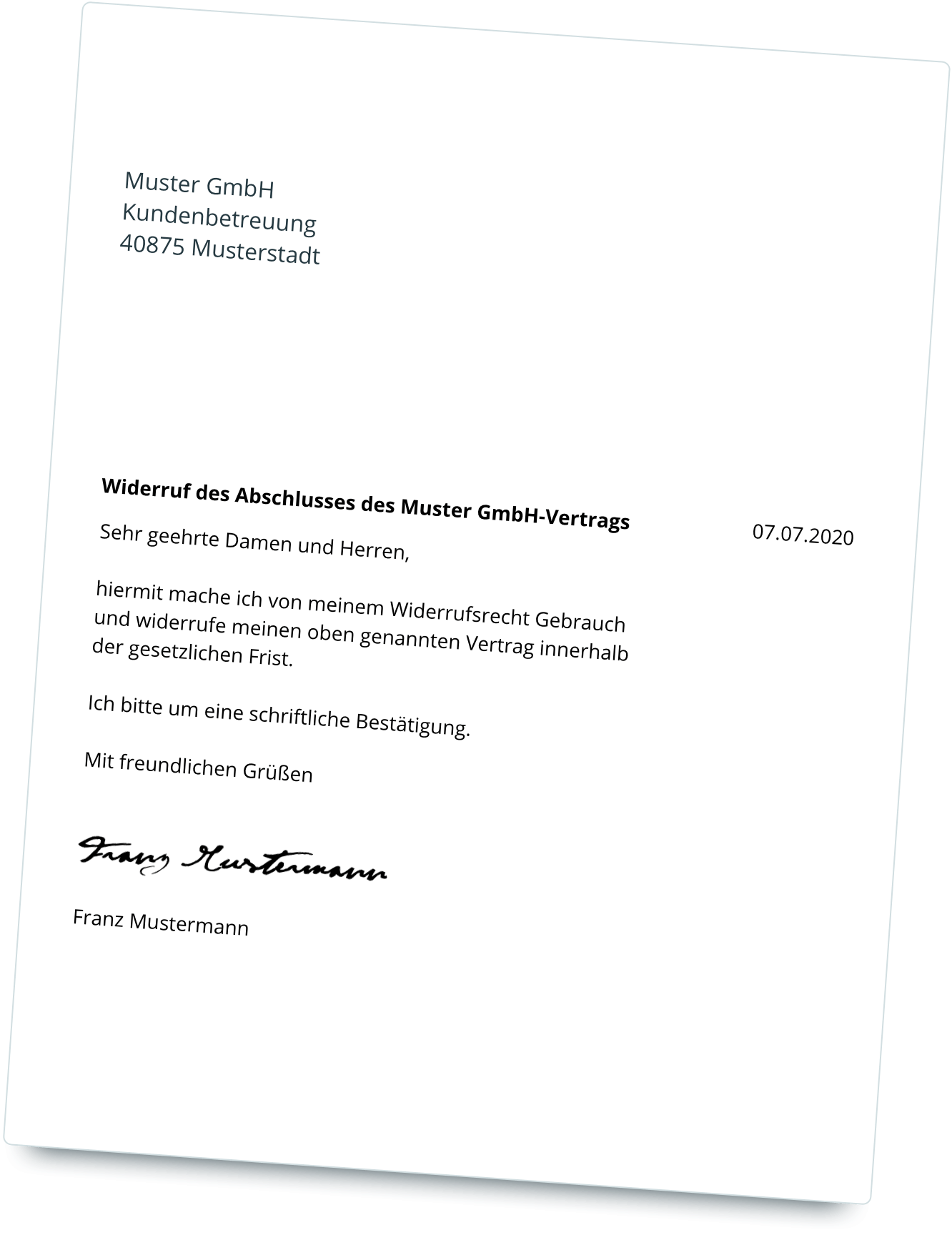

- Formulieren Sie den Widerruf klar und eindeutig: Drücken Sie sich klar und unmissverständlich aus. Verwenden Sie Formulierungen wie: "Hiermit widerrufe ich den oben genannten Versicherungsvertrag fristgerecht." Vermeiden Sie umgangssprachliche Ausdrücke oder vage Formulierungen.

- Begründen Sie den Widerruf nicht: Sie sind nicht verpflichtet, Ihren Widerruf zu begründen. Es reicht aus, Ihr Widerrufsrecht auszuüben. Eine Begründung kann jedoch hilfreich sein, wenn Sie beispielsweise auf Fehler in der Beratung hinweisen möchten.

- Senden Sie den Widerruf fristgerecht ab: Achten Sie darauf, dass der Widerruf innerhalb der Widerrufsfrist bei der Versicherungsgesellschaft eingeht. Es zählt der Eingang bei der Versicherung, nicht das Datum des Poststempels. Senden Sie den Widerruf am besten per Einschreiben mit Rückschein, um einen Nachweis über den rechtzeitigen Zugang zu haben.

- Bewahren Sie eine Kopie des Widerrufs auf: Machen Sie eine Kopie des Widerrufsschreibens und bewahren Sie diese zusammen mit dem Rückschein des Einschreibens auf. Dies dient als Beweis, falls es zu Unstimmigkeiten kommen sollte.

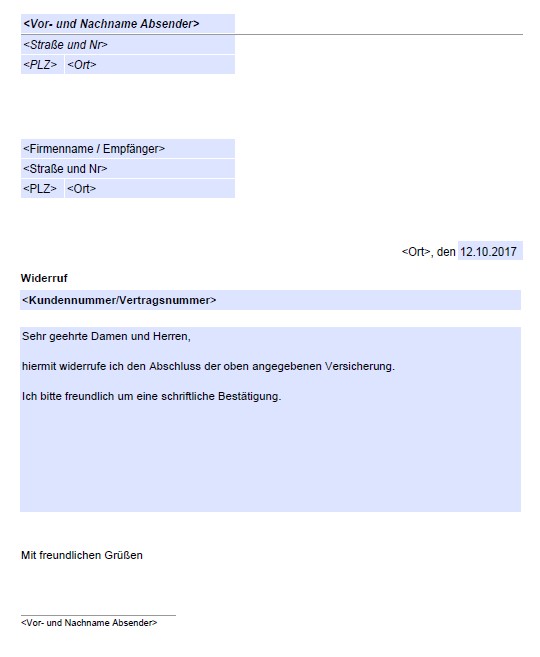

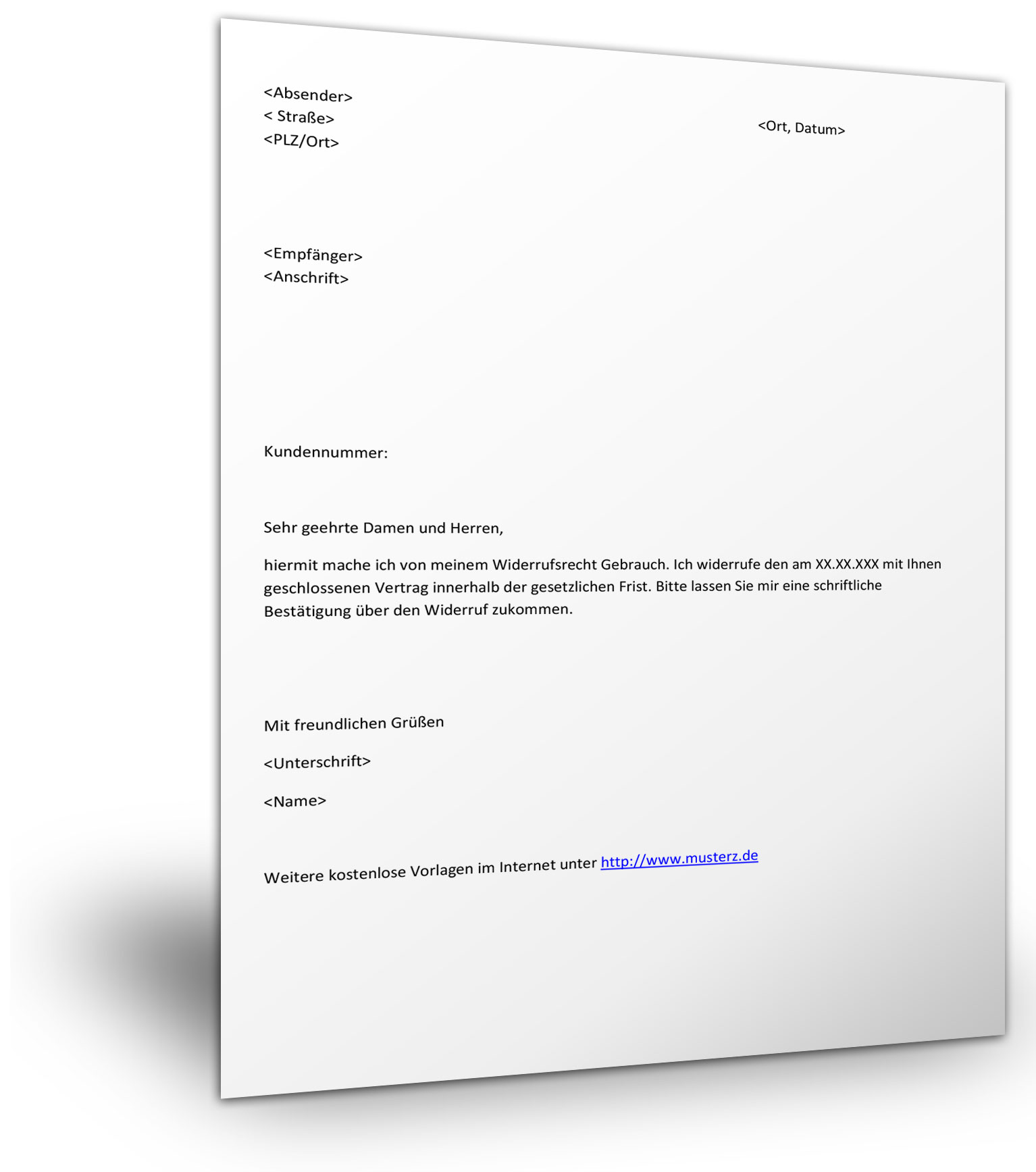

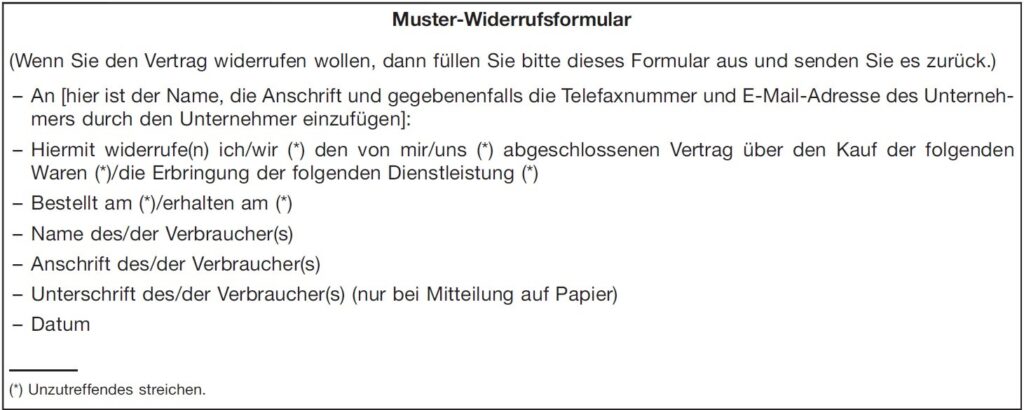

Musterformulierungen für Ihren Widerruf

Hier sind einige Beispiele für Formulierungen, die Sie in Ihrem Widerrufsschreiben verwenden können:

Variante 1 (Standard):

Betreff: Widerruf des Versicherungsvertrags [Versicherungsnummer]

Sehr geehrte Damen und Herren,

hiermit widerrufe ich fristgerecht den oben genannten Versicherungsvertrag mit der Versicherungsnummer [Versicherungsnummer], abgeschlossen am [Datum des Vertragsabschlusses].

Mit freundlichen Grüßen

[Ihr Name und Ihre Adresse]

Variante 2 (mit Hinweis auf Belehrung):

Betreff: Widerruf des Versicherungsvertrags [Versicherungsnummer]

Sehr geehrte Damen und Herren,

hiermit widerrufe ich fristgerecht den oben genannten Versicherungsvertrag mit der Versicherungsnummer [Versicherungsnummer], abgeschlossen am [Datum des Vertragsabschlusses].

Ich berufe mich auf mein Widerrufsrecht gemäß § 8 VVG.

Mit freundlichen Grüßen

[Ihr Name und Ihre Adresse]

Wichtig: Passen Sie die Musterformulierungen an Ihre individuelle Situation an und ersetzen Sie die Platzhalter ([Versicherungsnummer], [Datum des Vertragsabschlusses], etc.) durch die korrekten Angaben.

Was passiert nach dem Widerruf?

Nachdem Sie Ihren Widerruf an die Versicherungsgesellschaft geschickt haben, ist diese verpflichtet, Ihnen die bereits gezahlten Beiträge zurückzuerstatten. Die Versicherung darf jedoch einen Betrag einbehalten, wenn Sie bereits Leistungen aus dem Vertrag in Anspruch genommen haben. Dieser Betrag wird anteilig berechnet.

Die Versicherungsgesellschaft muss Ihnen in der Regel innerhalb von 30 Tagen nach Zugang des Widerrufs die Beiträge zurückzahlen. Sollte dies nicht geschehen, setzen Sie der Versicherung eine angemessene Frist zur Zahlung. Erfolgt auch dann keine Zahlung, können Sie rechtliche Schritte einleiten.

Wann ist ein Widerruf nicht möglich?

Wie bereits erwähnt, ist das Widerrufsrecht nicht für alle Versicherungsarten anwendbar. Außerdem gibt es bestimmte Situationen, in denen ein Widerruf ausgeschlossen ist, selbst wenn die Versicherung grundsätzlich widerrufbar wäre:

- Verstreichen der Widerrufsfrist: Der wichtigste Grund für den Ausschluss des Widerrufsrechts ist das Verstreichen der Widerrufsfrist. Achten Sie daher unbedingt auf die Einhaltung der Frist.

- Vollständige Erfüllung des Vertrags: Wenn die Versicherung bereits vollständig erbracht wurde (z.B. bei einer kurzfristigen Reiseversicherung, die bereits abgelaufen ist), ist ein Widerruf in der Regel nicht mehr möglich.

- Bestimmte Gruppenversicherungsverträge: Bei einigen Gruppenversicherungsverträgen, die beispielsweise über den Arbeitgeber abgeschlossen werden, kann das Widerrufsrecht eingeschränkt sein.

Besonderheiten bei Lebensversicherungen

Lebensversicherungen haben oft besondere Regelungen bezüglich des Widerrufs. Die Widerrufsfrist beträgt hier in der Regel 30 Tage. Außerdem kann es bei fondsgebundenen Lebensversicherungen zu Wertschwankungen kommen, die sich auf die Höhe der Rückzahlung auswirken können.

Ein besonderer Fall liegt vor, wenn die Widerrufsbelehrung fehlerhaft war. In diesem Fall beginnt die Widerrufsfrist unter Umständen gar nicht zu laufen, und Sie können den Vertrag auch noch Jahre später widerrufen. Dies ist insbesondere bei älteren Lebensversicherungsverträgen ein Thema, da die Widerrufsbelehrungen in der Vergangenheit oft fehlerhaft waren. In solchen Fällen kann es sich lohnen, den Vertrag von einem Anwalt oder Verbraucherschützer prüfen zu lassen.

Tipps und Tricks für den Widerruf

- Prüfen Sie Ihre Vertragsunterlagen sorgfältig: Lesen Sie Ihre Vertragsbedingungen und die Widerrufsbelehrung genau durch. Achten Sie auf Fehler oder Unklarheiten.

- Lassen Sie sich beraten: Wenn Sie unsicher sind, ob Sie ein Widerrufsrecht haben oder wie Sie den Widerruf formulieren sollen, holen Sie sich Rat bei einem Anwalt oder einer Verbraucherzentrale.

- Nutzen Sie Online-Vorlagen: Im Internet finden Sie zahlreiche Vorlagen für Widerrufsschreiben. Passen Sie diese jedoch unbedingt an Ihre individuelle Situation an.

- Bewahren Sie alle Dokumente auf: Bewahren Sie alle relevanten Dokumente (Versicherungsschein, Vertragsbedingungen, Widerrufsbelehrung, Widerrufsschreiben, Rückschein des Einschreibens) sorgfältig auf.

Fazit

Der Widerruf einer Versicherung ist ein wichtiges Recht für Verbraucher. Wenn Sie von Ihrem Widerrufsrecht Gebrauch machen möchten, sollten Sie die oben genannten Punkte beachten, um sicherzustellen, dass Ihr Widerruf wirksam ist. Achten Sie insbesondere auf die Einhaltung der Widerrufsfrist und die korrekte Formulierung des Widerrufsschreibens. Bei Unsicherheiten sollten Sie sich professionelle Hilfe suchen, um Ihre Rechte bestmöglich zu wahren.

Disclaimer: Dieser Artikel dient der allgemeinen Information und stellt keine Rechtsberatung dar. Im Zweifelsfall sollten Sie sich von einem Rechtsanwalt beraten lassen.