Handy Buchen Skr03 über 1.000 Euro

In Deutschland ist der bargeldlose Zahlungsverkehr weit verbreitet. Überweisungen, Lastschriften und Kartenzahlungen sind gängige Praxis. Ein wichtiger Aspekt dabei ist die korrekte Verbuchung dieser Transaktionen. Für Unternehmen und Selbstständige, aber auch für Privatpersonen, die ihre Finanzen im Überblick behalten wollen, ist es entscheidend, die Bedeutung von Buchungsschlüsseln wie SKR03 zu verstehen. Insbesondere bei Beträgen über 1.000 Euro sind besondere Regelungen und Sorgfaltspflichten zu beachten.

Was ist der SKR03 Kontenrahmen?

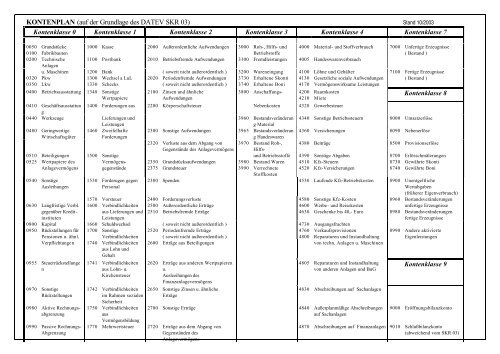

SKR03 steht für Standardkontenrahmen 03. Es handelt sich um einen von der DATEV (Datenverarbeitungsorganisation für Steuerberater und Wirtschaftsprüfer) entwickelten Standard für die Kontenführung in der Buchhaltung. Der SKR03 ist ein branchenübergreifender Kontenrahmen, der sich besonders für Unternehmen eignet, die ihre Buchhaltung selbstständig oder mit einem Steuerberater durchführen. Er bietet eine klare Struktur und ermöglicht eine einheitliche Erfassung von Geschäftsvorfällen.

Der SKR03 ist in verschiedene Kontenklassen unterteilt, die jeweils bestimmte Bereiche der Buchhaltung abdecken. Dazu gehören:

- 0: Anlagevermögen

- 1: Finanz- und Umlaufvermögen

- 2: Abgrenzungsposten

- 3: Kapital

- 4: Betriebliche Erträge

- 5: Betriebliche Aufwendungen

- 6: Bestandsveränderungen, sonstige betriebliche Erträge und Aufwendungen

- 7: (nicht belegt)

- 8: Privatkonten (bei Einzelunternehmen/Personengesellschaften)

- 9: Vortragskonten und Abschlusskonten

Durch die Verwendung des SKR03 können Unternehmen ihre Finanzbuchhaltung effizienter gestalten und die Erstellung von Jahresabschlüssen und Steuererklärungen vereinfachen. Die standardisierte Struktur ermöglicht zudem einen einfachen Datenaustausch mit Steuerberatern und anderen Dienstleistern.

Handy Buchen: Bedeutung und Anwendung

Der Begriff "Handy buchen" bezieht sich in diesem Zusammenhang auf die Verbuchung von Ausgaben oder Einnahmen, die mit Mobiltelefonen oder Smartphones in Verbindung stehen. Dies kann beispielsweise der Kauf eines neuen Handys, monatliche Telefonrechnungen oder der Verkauf eines gebrauchten Handys sein. Die korrekte Verbuchung dieser Geschäftsvorfälle ist wichtig, um die steuerlichen Vorteile nutzen zu können und eine transparente Finanzbuchhaltung zu gewährleisten.

Beispielhafte Konten im SKR03 für "Handy Buchen":

- 0460: Büromaschinen und -ausstattung (für den Kauf eines Handys, das hauptsächlich für betriebliche Zwecke genutzt wird)

- 4960: Telefon (für monatliche Telefonrechnungen)

- 4970: Telekommunikation (allgemeiner für Telefon, Internet etc.)

- 4800: Sonstige betriebliche Aufwendungen (für Reparaturen, Zubehör etc.)

- 8400: Privateinlagen (wenn das Handy privat genutzt wird und Kosten anteilig als Privateinlage gebucht werden)

Die Auswahl des richtigen Kontos hängt vom jeweiligen Sachverhalt ab. Es ist ratsam, sich bei Unklarheiten von einem Steuerberater beraten zu lassen.

Besondere Regelungen bei Buchungen über 1.000 Euro

Buchungen über 1.000 Euro unterliegen in Deutschland besonderen Aufzeichnungspflichten und Sorgfaltspflichten. Dies dient der Bekämpfung von Geldwäsche und Terrorismusfinanzierung. Die wichtigsten Aspekte sind:

1. Dokumentationspflichten

Bei allen Geschäftsvorfällen über 1.000 Euro müssen vollständige und nachvollziehbare Belege vorhanden sein. Diese Belege müssen folgende Informationen enthalten:

- Datum der Transaktion

- Name und Anschrift des Zahlungsempfängers oder -leistenden

- Beschreibung des Geschäftsvorfalls (z.B. Kauf eines Handys, Bezahlung einer Telefonrechnung)

- Betrag der Transaktion

- Art der Zahlung (z.B. Überweisung, Barzahlung)

Die Belege müssen ordnungsgemäß aufbewahrt werden. Die Aufbewahrungsfristen betragen in der Regel 10 Jahre.

2. Geldwäschegesetz (GwG)

Das Geldwäschegesetz verpflichtet bestimmte Berufsgruppen, darunter Banken, Versicherungen, Steuerberater und Wirtschaftsprüfer, bei Transaktionen über 1.000 Euro besonders wachsam zu sein. Sie müssen die Identität des Kunden überprüfen und verdächtige Transaktionen der Financial Intelligence Unit (FIU) melden.

Auch Unternehmen, die nicht direkt dem GwG unterliegen, sollten bei Transaktionen über 1.000 Euro die Herkunft der Gelder und den Zweck der Transaktion hinterfragen. Bei Verdacht auf Geldwäsche oder Terrorismusfinanzierung ist es ratsam, sich rechtlichen Rat einzuholen.

3. Vorsteuerabzug

Unternehmen, die zum Vorsteuerabzug berechtigt sind, können die in den Rechnungen ausgewiesene Umsatzsteuer als Vorsteuer geltend machen. Voraussetzung dafür ist, dass die Rechnung ordnungsgemäß ausgestellt wurde und alle erforderlichen Angaben enthält. Bei Rechnungen über 1.000 Euro (inklusive Umsatzsteuer) gelten besondere Anforderungen an die Rechnungsstellung. Diese Anforderungen sind in § 14 UStG (Umsatzsteuergesetz) geregelt. Wichtige Angaben sind unter anderem die Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers, die vollständige Anschrift beider Parteien und eine detaillierte Beschreibung der Leistung.

Fehlerhafte Rechnungen können zum Verlust des Vorsteuerabzugs führen. Daher ist es wichtig, die Rechnungen sorgfältig zu prüfen und gegebenenfalls vom Aussteller korrigieren zu lassen.

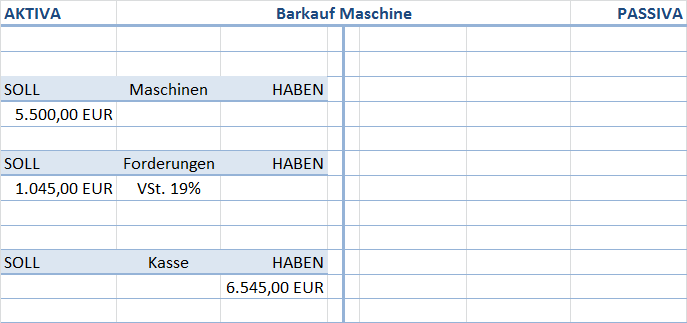

Konkretes Beispiel: Handy Kauf über 1.000 Euro

Angenommen, ein Unternehmen kauft ein neues Smartphone für 1.200 Euro (inklusive 19% Umsatzsteuer) für einen Mitarbeiter, der es hauptsächlich für betriebliche Zwecke nutzt. Die Verbuchung im SKR03 könnte wie folgt aussehen:

- Buchungssatz: Büromaschinen und -ausstattung (0460) an Bank (1200) 1.200 Euro

- Aufteilung des Betrags:

- Anschaffungskosten des Handys (ohne Umsatzsteuer): 1.008,40 Euro

- Vorsteuer (19% von 1.008,40 Euro): 191,60 Euro

- Zusätzliche Buchung: Vorsteuer (1576) an Büromaschinen und -ausstattung (0460) 191,60 Euro

In diesem Fall wird der Kauf des Handys zunächst auf das Konto "Büromaschinen und -ausstattung" gebucht. Anschließend wird die Vorsteuer auf das separate Vorsteuerkonto gebucht, um sie beim Finanzamt geltend machen zu können. Der vollständige Beleg (Rechnung) muss aufbewahrt werden.

Wichtige Hinweise:

- Wenn das Handy auch privat genutzt wird, muss der private Nutzungsanteil als Privateinlage (Konto 8400) gebucht werden.

- Die Abschreibung des Handys erfolgt über die betriebsgewöhnliche Nutzungsdauer (in der Regel 3-5 Jahre).

Fazit

Die korrekte Verbuchung von Geschäftsvorfällen, insbesondere bei Beträgen über 1.000 Euro, ist für Unternehmen und Selbstständige unerlässlich. Der SKR03 bietet eine strukturierte Grundlage für die Finanzbuchhaltung und ermöglicht eine einheitliche Erfassung von Geschäftsvorfällen. Bei Buchungen im Zusammenhang mit Mobiltelefonen (Handy buchen) ist es wichtig, die richtigen Konten zu wählen und die steuerlichen Auswirkungen zu berücksichtigen. Die Einhaltung der Dokumentationspflichten und die Beachtung des Geldwäschegesetzes sind bei Transaktionen über 1.000 Euro von besonderer Bedeutung. Bei Unklarheiten oder komplexen Sachverhalten ist es ratsam, sich von einem Steuerberater beraten zu lassen. Eine sorgfältige Buchhaltung trägt dazu bei, die steuerlichen Vorteile optimal zu nutzen und eine transparente Finanzlage zu gewährleisten.

Disclaimer: Dieser Artikel dient lediglich der Information und stellt keine steuerliche Beratung dar. Es wird empfohlen, sich bei individuellen Fragen an einen qualifizierten Steuerberater zu wenden.