Kfz Steuer Bei Schwerbehinderung 50

Die Kraftfahrzeugsteuer (Kfz-Steuer) stellt in Deutschland eine wichtige Einnahmequelle für den Staat dar und wird für die Nutzung öffentlicher Straßen erhoben. Für Menschen mit Behinderungen sieht das deutsche Steuerrecht jedoch unter bestimmten Voraussetzungen Erleichterungen in Form von Steuerermäßigungen oder sogar einer vollständigen Steuerbefreiung vor. Insbesondere die Schwerbehinderung mit einem Grad von mindestens 50 spielt hierbei eine zentrale Rolle. Dieser Artikel beleuchtet die spezifischen Regelungen zur Kfz-Steuer bei einer Schwerbehinderung von 50, die zugrunde liegenden Rechtsgrundlagen, die erforderlichen Nachweise sowie die praktischen Auswirkungen und damit verbundenen Aspekte.

Grundlagen der Kfz-Steuer und Schwerbehinderung

Die Kfz-Steuer ist im Kraftfahrzeugsteuergesetz (KraftStG) geregelt. Die Höhe der Steuer richtet sich nach verschiedenen Faktoren, wie beispielsweise dem Hubraum und den Schadstoffemissionen des Fahrzeugs. Für Menschen mit Schwerbehinderung existieren jedoch Sonderregelungen, die im Sozialgesetzbuch IX (SGB IX) und im KraftStG verankert sind. Entscheidend ist hierbei der Grad der Behinderung (GdB), der vom Versorgungsamt festgestellt wird. Ein GdB von 50 oder mehr gilt als Schwerbehinderung und berechtigt grundsätzlich zur Beantragung von Nachteilsausgleichen, darunter auch potenziell zur Steuererleichterung im Bereich der Kfz-Steuer.

Es ist wichtig zu betonen, dass eine Schwerbehinderung allein nicht automatisch zu einer Steuerbefreiung führt. Vielmehr sind zusätzliche Voraussetzungen zu erfüllen, die sich auf die Mobilitätseinschränkungen des Betroffenen beziehen. Die relevanten Merkmale, die im Schwerbehindertenausweis eingetragen sein müssen, um in den Genuss der Steuererleichterung zu kommen, sind:

- Merkzeichen G: Erhebliche Beeinträchtigung der Bewegungsfähigkeit im Straßenverkehr.

- Merkzeichen aG: Außergewöhnliche Gehbehinderung.

- Merkzeichen H: Hilflosigkeit.

Die Bedeutung dieser Merkzeichen liegt darin, dass sie den Grad der Mobilitätseinschränkung widerspiegeln und somit die Notwendigkeit einer steuerlichen Entlastung begründen sollen. Ein Mensch mit dem Merkzeichen G ist in seiner Fähigkeit, sich selbstständig im Straßenverkehr zu bewegen, erheblich eingeschränkt. Personen mit dem Merkzeichen aG sind aufgrund ihrer Behinderung selbst mit Hilfsmitteln kaum in der Lage, sich fortzubewegen. Das Merkzeichen H schließlich kennzeichnet Personen, die dauerhaft und in erheblichem Umfang auf fremde Hilfe angewiesen sind.

Die Steuererleichterungen im Detail

Die Kfz-Steuererleichterungen für Schwerbehinderte gestalten sich unterschiedlich, je nachdem, welche Merkzeichen im Schwerbehindertenausweis eingetragen sind:

Steuerermäßigung für Menschen mit Merkzeichen G

Personen mit dem Merkzeichen G im Schwerbehindertenausweis haben die Möglichkeit, zwischen einer Steuerermäßigung und der unentgeltlichen Beförderung im öffentlichen Personennahverkehr (ÖPNV) zu wählen. Wenn sie sich für die Steuerermäßigung entscheiden, erhalten sie eine Ermäßigung von 50 Prozent auf die Kfz-Steuer. Diese Wahl muss beim zuständigen Hauptzollamt getroffen werden. Es ist wichtig zu beachten, dass diese Entscheidung bindend ist und nicht ohne weiteres widerrufen werden kann. Die Inanspruchnahme der Steuerermäßigung setzt zudem den Verzicht auf die unentgeltliche Beförderung im ÖPNV voraus.

Die Ermäßigung gilt in der Regel für ein auf den Namen des Schwerbehinderten zugelassenes Fahrzeug. Es ist jedoch möglich, unter bestimmten Voraussetzungen auch ein Fahrzeug eines Angehörigen zu nutzen, wenn der Schwerbehinderte dauerhaft auf dessen Fahrdienst angewiesen ist.

Steuerbefreiung für Menschen mit Merkzeichen aG oder H

Personen mit den Merkzeichen aG oder H im Schwerbehindertenausweis sind von der Kfz-Steuer vollständig befreit. Diese Befreiung gilt ebenfalls in der Regel für ein auf den Namen des Schwerbehinderten zugelassenes Fahrzeug. Auch hier besteht die Möglichkeit, dass die Befreiung auf ein Fahrzeug eines Angehörigen übertragen wird, wenn dieser den Schwerbehinderten regelmäßig befördert.

Es ist zu beachten, dass die Steuerbefreiung oder -ermäßigung nur dann gewährt wird, wenn das Fahrzeug ausschließlich oder überwiegend zur Beförderung des Schwerbehinderten oder für dessen Haushalt verwendet wird. Missbrauch kann zum Verlust der Steuererleichterung führen.

Antragstellung und Nachweise

Um die Kfz-Steuererleichterung zu erhalten, ist ein Antrag beim zuständigen Hauptzollamt erforderlich. Dem Antrag sind folgende Unterlagen beizufügen:

- Kopie des Schwerbehindertenausweises mit dem entsprechenden Merkzeichen (G, aG oder H).

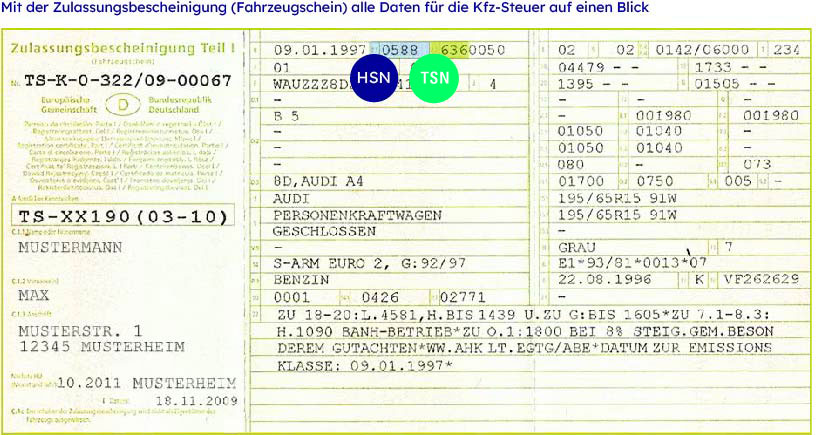

- Kopie des Fahrzeugscheins (Zulassungsbescheinigung Teil I).

- Gegebenenfalls Nachweis über die Nutzung des Fahrzeugs durch einen Angehörigen (z.B. ärztliches Attest, das die Notwendigkeit der Beförderung durch Dritte bestätigt).

- Im Falle der Wahl der Steuerermäßigung für Merkzeichen G: Erklärung über den Verzicht auf die unentgeltliche Beförderung im ÖPNV.

Das Hauptzollamt prüft den Antrag und stellt im Falle der Bewilligung einen entsprechenden Bescheid aus. Dieser Bescheid ist dem Finanzamt vorzulegen, welches dann die Kfz-Steuer entsprechend anpasst.

Besonderheiten und Ausnahmen

Es gibt einige Besonderheiten und Ausnahmen, die im Zusammenhang mit der Kfz-Steuer für Schwerbehinderte zu beachten sind:

- Änderung der persönlichen Verhältnisse: Wenn sich die persönlichen Verhältnisse des Schwerbehinderten ändern (z.B. Verlust des Merkzeichens, Umzug), ist dies dem Hauptzollamt unverzüglich mitzuteilen. Dies kann Auswirkungen auf die Steuererleichterung haben.

- Nutzung des Fahrzeugs für andere Zwecke: Wird das Fahrzeug nicht ausschließlich oder überwiegend für die Beförderung des Schwerbehinderten oder für dessen Haushalt verwendet, kann die Steuererleichterung entfallen.

- Mehrere Fahrzeuge: Grundsätzlich gilt die Steuererleichterung nur für ein Fahrzeug. In Ausnahmefällen kann die Steuererleichterung auch für ein zweites Fahrzeug gewährt werden, wenn dies aufgrund der besonderen Umstände des Schwerbehinderten erforderlich ist.

- Erbschaft: Im Falle des Todes des Schwerbehinderten kann die Steuererleichterung unter Umständen auf den Erben übertragen werden, wenn dieser den Schwerbehinderten gepflegt und versorgt hat.

Zusammenfassende Betrachtung

Die Kfz-Steuererleichterungen für Menschen mit Schwerbehinderung sind ein wichtiger Beitrag zur Teilhabe am gesellschaftlichen Leben. Sie ermöglichen es Betroffenen, ihre Mobilität trotz ihrer Einschränkungen zu erhalten oder zu verbessern. Die Regelungen sind jedoch komplex und erfordern eine sorgfältige Prüfung der individuellen Voraussetzungen. Eine umfassende Beratung durch das zuständige Hauptzollamt oder einen Steuerberater ist daher ratsam, um sicherzustellen, dass die Steuererleichterungen korrekt beantragt und in Anspruch genommen werden können.

Die Existenz dieser Regelungen zeugt von einem grundsätzlichen Verständnis des Staates für die besonderen Herausforderungen, denen sich Menschen mit Behinderungen stellen müssen. Es ist ein Ausdruck sozialer Verantwortung und ein Beitrag zur Chancengleichheit. Gleichzeitig ist es wichtig, dass die Regelungen transparent und nachvollziehbar sind, um Missbrauch zu verhindern und die Akzeptanz in der Bevölkerung zu gewährleisten. Die Auseinandersetzung mit der Kfz-Steuer bei Schwerbehinderung verdeutlicht somit nicht nur steuerrechtliche Aspekte, sondern auch die ethischen und gesellschaftlichen Dimensionen der Inklusion von Menschen mit Behinderungen.

Hinweis: Die hier dargestellten Informationen dienen der allgemeinen Information und stellen keine Rechtsberatung dar. Im Einzelfall ist es ratsam, sich von einem Steuerberater oder Rechtsanwalt beraten zu lassen.