Umsatzsteuer Identifikationsnummer Gemäß 27 A Umsatzsteuergesetz

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.), geregelt in § 27a des Umsatzsteuergesetzes (UStG), ist ein unverzichtbares Instrument für Unternehmen, die am innergemeinschaftlichen Waren- und Dienstleistungsverkehr teilnehmen. Sie dient der eindeutigen Identifizierung von Unternehmern innerhalb der Europäischen Union (EU) und ermöglicht die korrekte Abwicklung der Umsatzsteuer bei grenzüberschreitenden Geschäften.

Zweck und Bedeutung der USt-IdNr.

Die USt-IdNr. erfüllt im Wesentlichen zwei Hauptzwecke:

- Identifikation von Unternehmern: Sie dient als Nachweis, dass ein Unternehmen tatsächlich als Unternehmer im Sinne des Umsatzsteuergesetzes registriert ist.

- Vereinfachung des innergemeinschaftlichen Handels: Sie ermöglicht die Anwendung des Reverse-Charge-Verfahrens, bei dem die Steuerschuldnerschaft auf den Leistungsempfänger verlagert wird. Dies reduziert den administrativen Aufwand und das Risiko von Umsatzsteuerbetrug.

Ohne eine gültige USt-IdNr. können Unternehmen im innergemeinschaftlichen Handel erhebliche Nachteile erfahren. So kann beispielsweise die Anwendung des Reverse-Charge-Verfahrens verweigert werden, was zu einer zusätzlichen Umsatzsteuerbelastung führt. Es ist daher von entscheidender Bedeutung, dass Unternehmen, die am innergemeinschaftlichen Handel teilnehmen, über eine gültige USt-IdNr. verfügen und diese korrekt auf ihren Rechnungen und Geschäftspapieren angeben.

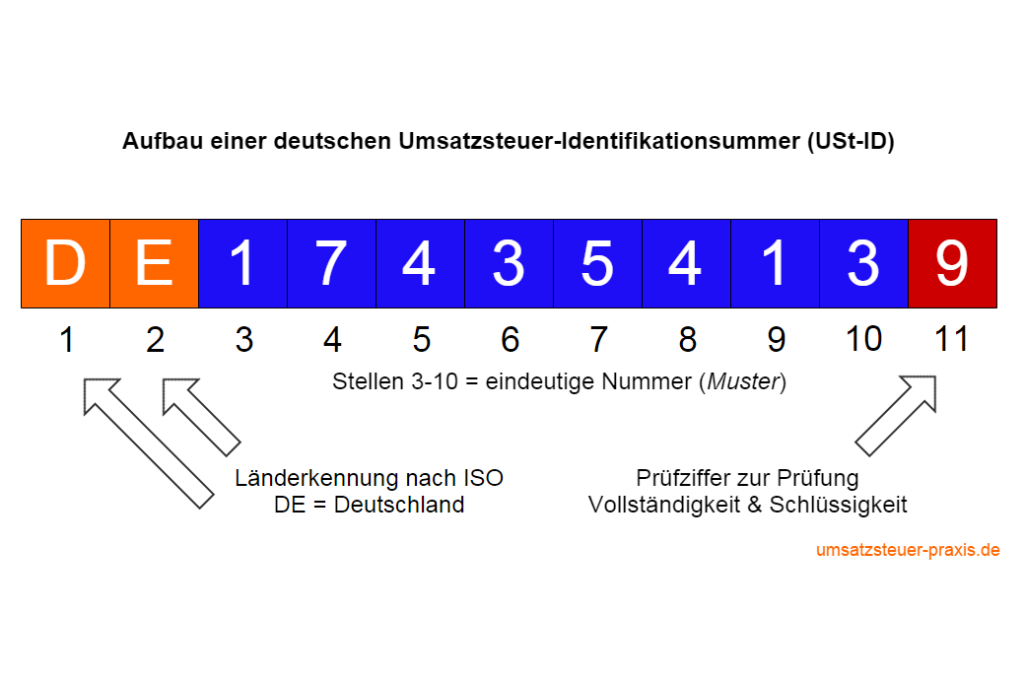

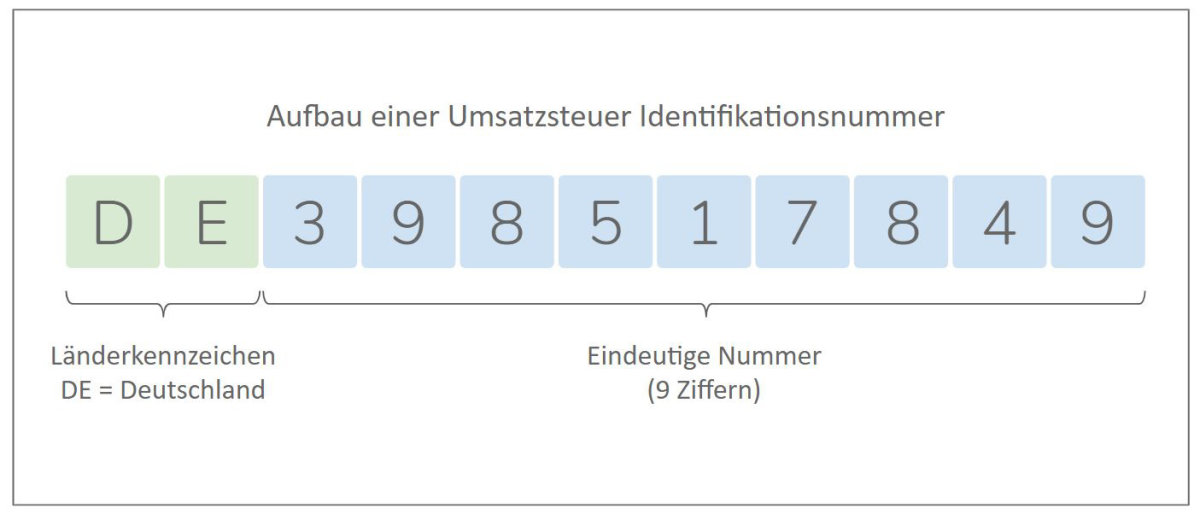

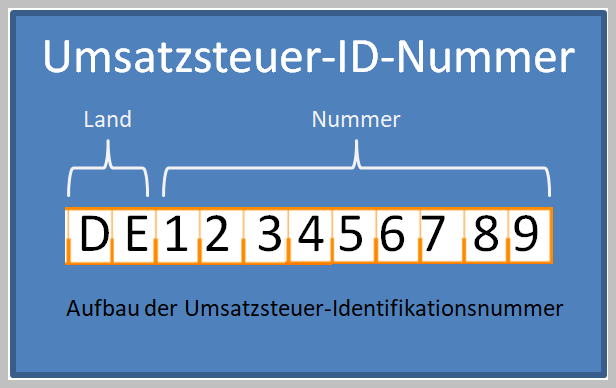

Aufbau der USt-IdNr.

Die USt-IdNr. ist ein standardisierter Code, der sich aus einem Länderkennzeichen und einer individuellen Kennziffer zusammensetzt. In Deutschland beginnt die USt-IdNr. immer mit dem Kürzel "DE", gefolgt von neun Ziffern. Die genaue Struktur kann je nach Mitgliedstaat variieren.

Beispiel für eine deutsche USt-IdNr.: DE123456789

Es ist wichtig zu beachten, dass die USt-IdNr. nicht mit der Steuernummer oder der Wirtschafts-Identifikationsnummer (W-IdNr.) verwechselt werden darf. Die Steuernummer wird vom zuständigen Finanzamt vergeben und dient der Besteuerung im Inland, während die W-IdNr. eine bundeseinheitliche, dauerhafte und zufallsbasierte Kennzeichnung von wirtschaftlich Tätigen ist.

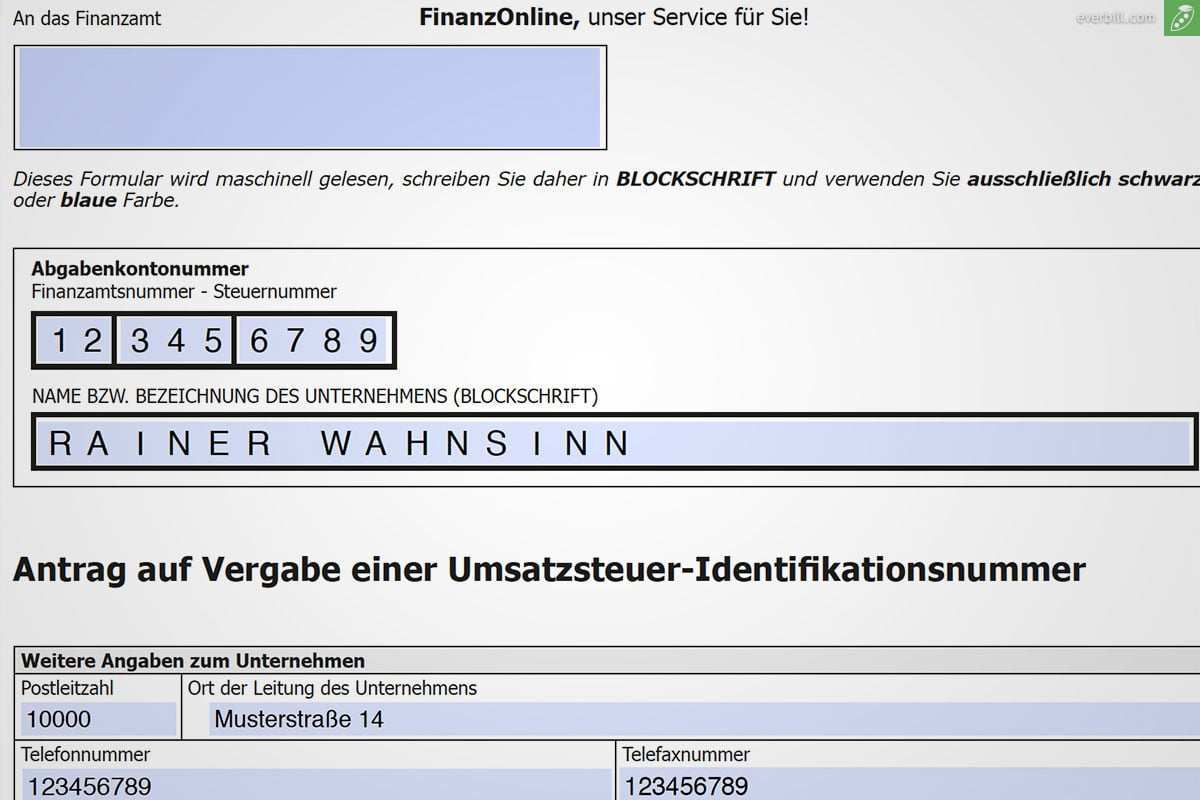

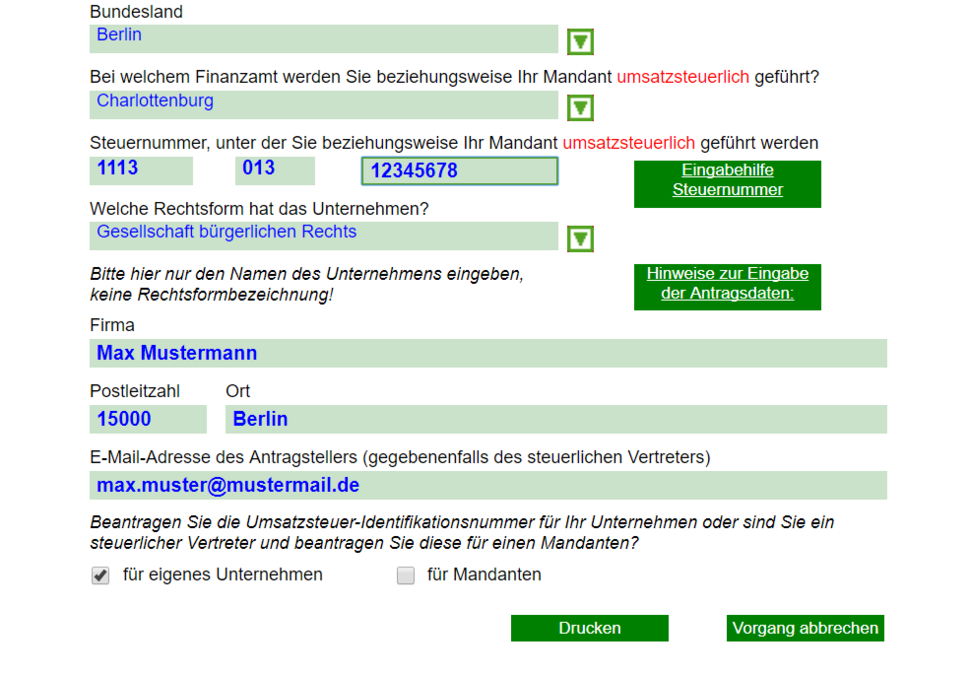

Beantragung der USt-IdNr.

Die Beantragung der USt-IdNr. erfolgt in Deutschland beim Bundeszentralamt für Steuern (BZSt). Dies kann entweder online über das BZStOnline-Portal oder schriftlich per Post erfolgen. In der Regel wird die USt-IdNr. im Rahmen der steuerlichen Erfassung des Unternehmens automatisch erteilt. Es ist jedoch auch möglich, die USt-IdNr. nachträglich zu beantragen, beispielsweise wenn ein Unternehmen erst später am innergemeinschaftlichen Handel teilnimmt.

Für die Beantragung sind in der Regel folgende Angaben erforderlich:

- Name und Anschrift des Unternehmens

- Steuernummer

- Art der unternehmerischen Tätigkeit

- Gründungsdatum des Unternehmens

Die Beantragung der USt-IdNr. ist grundsätzlich kostenlos.

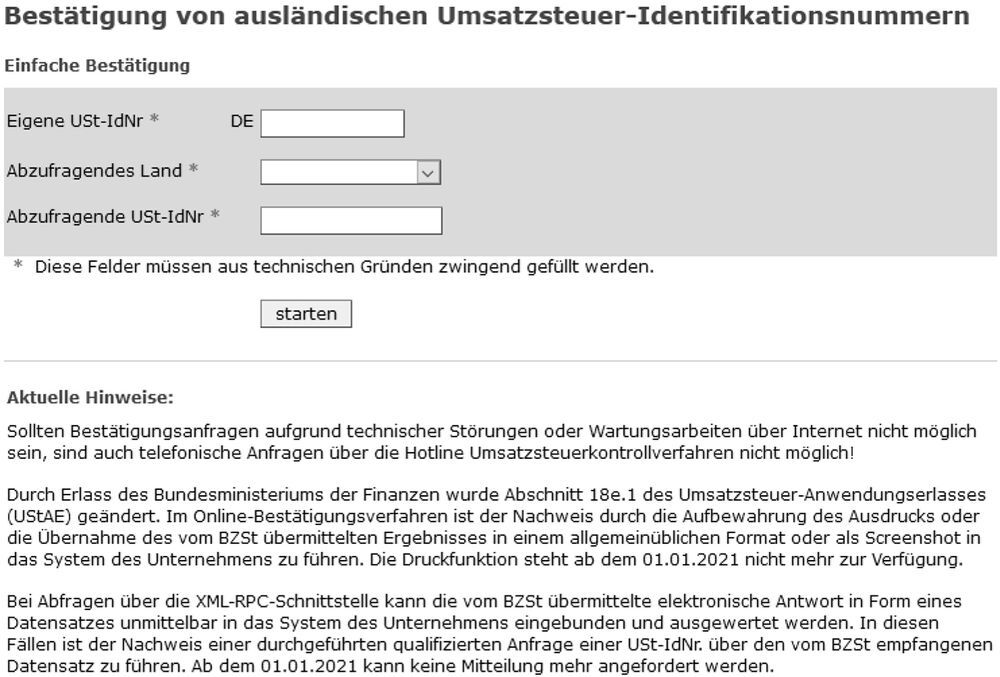

Gültigkeit und Überprüfung der USt-IdNr.

Die USt-IdNr. ist grundsätzlich unbefristet gültig, solange das Unternehmen als Unternehmer im Sinne des Umsatzsteuergesetzes registriert ist. Ändern sich jedoch relevante Daten des Unternehmens, wie beispielsweise Name oder Anschrift, muss dies dem BZSt mitgeteilt werden, damit die USt-IdNr. gegebenenfalls angepasst werden kann.

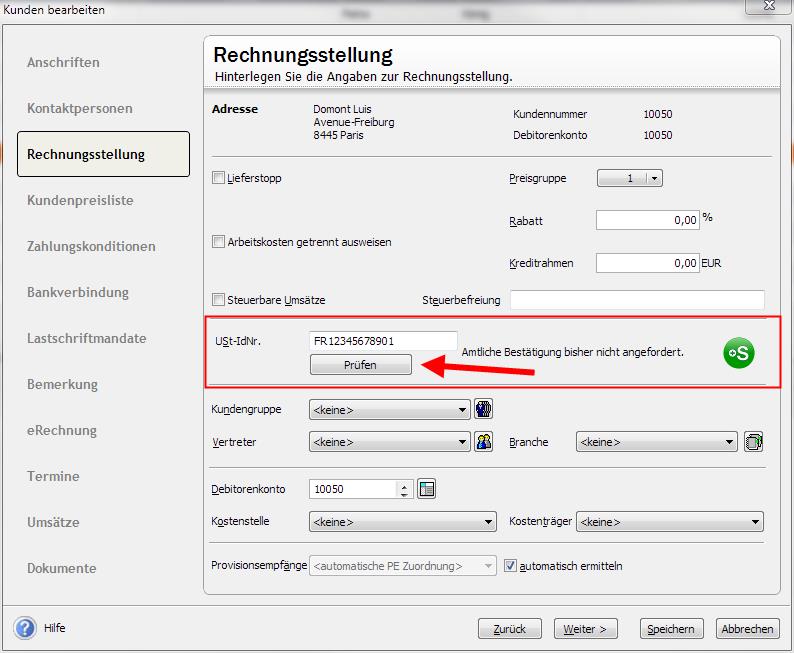

Um sicherzustellen, dass die USt-IdNr. eines Geschäftspartners gültig ist und mit den hinterlegten Unternehmensdaten übereinstimmt, bietet das BZSt eine Online-Bestätigungsabfrage an. Diese Abfrage kann sowohl eine einfache Bestätigung (Gültigkeit ja/nein) als auch eine qualifizierte Bestätigung (Abgleich mit den Unternehmensdaten) umfassen.

Die qualifizierte Bestätigungsabfrage ist besonders empfehlenswert, um sich vor Umsatzsteuerbetrug zu schützen. Bei dieser Abfrage werden Name und Anschrift des Unternehmens mit den beim BZSt hinterlegten Daten abgeglichen. Stimmen die Angaben nicht überein, sollte dies als Warnsignal gewertet und die Geschäftsbeziehung gegebenenfalls überdacht werden.

Anbieter im Überblick (Beispielhafte Auflistung – keine konkreten Empfehlungen)

Da die Beantragung der USt-IdNr. direkt beim BZSt erfolgt, gibt es keine eigentlichen "Anbieter" im klassischen Sinne. Allerdings gibt es Dienstleister, die Unternehmen bei der Beantragung und Verwaltung der USt-IdNr. unterstützen können, insbesondere im Rahmen der Gründung oder der laufenden Buchhaltung.

Hier eine beispielhafte, alphabetische Auflistung von Kategorien von Anbietern, die im Zusammenhang mit der USt-IdNr. relevant sein können:

- Buchhaltungssoftware: Viele Buchhaltungsprogramme bieten Funktionen zur Verwaltung der USt-IdNr. und zur automatischen Überprüfung von USt-IdNrn. der Geschäftspartner.

- Gründungsberater: Gründungsberater können Unternehmen bei der steuerlichen Erfassung und der Beantragung der USt-IdNr. unterstützen.

- Steuerberater: Steuerberater sind qualifiziert, Unternehmen in allen Fragen rund um die Umsatzsteuer zu beraten und die USt-IdNr. für sie zu beantragen. Sie können auch bei der korrekten Anwendung des Reverse-Charge-Verfahrens helfen.

- Virtuelle Assistenten: Einige virtuelle Assistenten bieten Dienstleistungen im Bereich der Buchhaltung und der Verwaltung der USt-IdNr. an.

Wichtig: Vor der Beauftragung eines Dienstleisters sollten Unternehmen die Angebote sorgfältig vergleichen und auf die Seriosität und Kompetenz des Anbieters achten. Es ist ratsam, Referenzen einzuholen und sich über die Qualifikationen des Dienstleisters zu informieren. Die Verantwortung für die korrekte Beantragung und Verwaltung der USt-IdNr. liegt letztendlich immer beim Unternehmen selbst.

Fehler und Konsequenzen

Die fehlerhafte Angabe oder Verwendung der USt-IdNr. kann zu verschiedenen Konsequenzen führen:

- Verweigerung des Reverse-Charge-Verfahrens: Wenn die USt-IdNr. des Leistungsempfängers nicht korrekt angegeben wird, kann der Leistende die Umsatzsteuer nicht auf den Leistungsempfänger verlagern und muss die Umsatzsteuer selbst abführen.

- Zahlung von Umsatzsteuer: Unternehmen, die unberechtigt eine USt-IdNr. verwenden oder eine ungültige USt-IdNr. angeben, müssen die Umsatzsteuer auf ihre Leistungen oder Lieferungen zahlen.

- Bußgelder und Strafen: In schwerwiegenden Fällen können die Finanzbehörden Bußgelder oder sogar Strafen verhängen.

- Reputationsschäden: Fehlerhafte Angaben zur USt-IdNr. können das Vertrauen der Geschäftspartner beeinträchtigen und zu Reputationsschäden führen.

Um Fehler zu vermeiden, sollten Unternehmen stets die Gültigkeit und Korrektheit der USt-IdNr. ihrer Geschäftspartner überprüfen und sicherstellen, dass die eigene USt-IdNr. korrekt auf allen Rechnungen und Geschäftspapieren angegeben wird.

Fazit

Die Umsatzsteuer-Identifikationsnummer ist ein zentrales Element für Unternehmen, die am innergemeinschaftlichen Handel teilnehmen. Sie dient der Identifizierung von Unternehmern und ermöglicht die korrekte Abwicklung der Umsatzsteuer bei grenzüberschreitenden Geschäften. Eine korrekte Beantragung, Verwaltung und Verwendung der USt-IdNr. ist daher von entscheidender Bedeutung, um Nachteile und rechtliche Konsequenzen zu vermeiden. Unternehmen sollten sich daher frühzeitig mit den rechtlichen Bestimmungen und den praktischen Aspekten der USt-IdNr. auseinandersetzen.